悩んでいる人

悩んでいる人S&P500とは?分かりやすく教えてほしい

このような悩みに答えます。

- S&P500とは?

- S&P500の特徴

- S&P500のリターン

- S&P500の組入銘柄

- 投資信託の買い方

- S&P500に連動するおすすめの投資信託

S&P500とは?

| 名称 | S&P500 |

| 指数基準日 | 1957年3月4日 |

| 構成銘柄数 | 500 |

| 構成銘柄 | 米国の主要企業500社 |

| 指数の計算方法 | 浮動株調整後時価総額加重平均 |

| 銘柄入れ替えの頻度 | 年4回(3月・6月・9月・12月) |

S&P500は、米国の代表的な株価指数の1つであり、米国の主要企業約500社の時価総額をもとに算出されています。

サイト管理人

サイト管理人米国株式市場の時価総額の約80%をカバーしており、米国の経済動向を反映する重要な指標として幅広く利用されています。

S&P500にはGAFAMなどの米国を代表する企業が含まれているため、S&P500に連動する投資信託に投資することで、米国の主要企業500社に投資するのと同じ効果が得ることが可能です。

S&P500に連動する投資信託として「eMAXIS Slim 米国株式(S&P500)」、「楽天・プラス・S&P500インデックスファンド」などがあります。

S&P500とNYダウの違い

| S&P500 | NYダウ | |

| 銘柄数 | 500 | 30 |

| 構成銘柄 | ニューヨーク証券取引所やナスダックに上場している全業種から選定された大型株 | ニューヨーク証券取引所やナスダックに上場している輸送、公益事業以外から選定される大型株 |

| 指数の計算方法 | 株価の浮動株調整後の時価総額比率の加重平均方式 | 株価をすべて足し合わせて除数で割る単純平均型 |

NYダウとは?

NYダウとは、S&P500と同様に米国を代表する株価指数で、ニューヨーク証券取引所やナスダックに上場している米国各業種の代表的な30銘柄から算出されています。

正式名称は「ダウ・ジョーンズ工業株価平均」で、1896年のスタート当初は工業株を中心とする12銘柄から算出されていました。

S&P500は500銘柄で構成されており、金融、ヘルスケア、エネルギー、通信、消費財など、多岐にわたる業界の企業が含まれています。

サイト管理人指数の計算方法は時価総額加重平均型であり、時価総額が大きい銘柄ほど組み入れ比率が大きくなります。

一方、NYダウは30社から構成され、輸送業(鉄道、航空など)や公益事業(電力・ガス供給など)を除いた幅広い業種の企業が選定されます。

また、指数の計算方法は単純平均型が採用されているため、各構成銘柄は時価総額の大小にかかわらず均等な割合で組み込まれています。

S&P500と全米株式の違い

| S&P500 | 全米株式 | |

| 銘柄数 | 500 | 約4,000 |

| 構成銘柄 | ニューヨーク証券取引所やナスダックに上場している全業種から選定された大型株 | 米国のほぼ全ての上場企業(小規模企業を含む) |

| 米国市場の時価総額カバー率 | 80% | 100% |

| 構成銘柄の種類 | 大型株 | 小型〜大型株 |

S&P500は、米国を代表する主要企業500社で構成された株価指数であり、米国市場の時価総額の約80%をカバーしています。

サイト管理人主に大型株が中心であり、比較的安定したリターンが期待できるでしょう。

一方、全米株式は米国の上場企業約4,000社から構成され、米国市場全体の時価総額のほぼ100%をカバーしています。

大型株、中型株に加えて、価格変動の大きい小型株が含まれているため、リスクとリターンの幅がやや広がる傾向があります。

S&P500とナスダック100の違い

| S&P500 | ナスダック100 | |

| 銘柄数 | 500 | 100 |

| 構成銘柄 | ニューヨーク証券取引所やナスダックに上場している全業種から選定された大型株 | ハイテク・IT関連の銘柄が中心 |

| 指数の計算方法 | 株価の浮動株調整後の時価総額比率の加重平均方式 | 株価の浮動株調整後の時価総額比率の加重平均方式 |

S&P500は500銘柄で構成されており、金融、ヘルスケア、エネルギー、通信、消費財など、多岐にわたる業界の企業が含まれています。

サイト管理人そのため、S&P500は米国経済全体の動向を反映するバランスの取れた指数と言えます。

一方で、ナスダック100はナスダック市場に上場している企業100社から構成され、テクノロジー分野の企業の割合が高いのが特徴です。

その結果、ナスダック100はS&P500と比較して成長性が高い反面、特定の分野に集中しているため、リスクが大きくなる傾向があります。

S&P500とFANG+の違い

| S&P500 | FANG+ | |

| 銘柄数 | 500 | 10 |

| 構成銘柄 | ニューヨーク証券取引所やナスダックに上場している全業種から選定された大型株 | とりわけ大きな影響力と知名度をもつ少数の企業のみ |

| 指数の計算方法 | 株価の浮動株調整後の時価総額比率の加重平均方式 | 株価をすべて足し合わせて除数で割る単純平均型 |

S&P500は500銘柄で構成されており、金融、ヘルスケア、エネルギー、通信、消費財など、多岐にわたる業界の企業が含まれています。

サイト管理人指数の計算方法は時価総額加重平均型であり、時価総額が大きい銘柄ほど組み入れ比率が大きくなります。

一方、FANG+はとりわけ大きな影響力と知名度をもつ企業10社で構成され、テクノロジーとインターネット関連企業でも特に急成長を遂げている企業が多く含まれています。

また、指数の計算方法は単純平均型であるため、時価総額に関係なく各銘柄が約10%の比率で均等に組み込まれます。

S&P500の特徴

S&P500の特徴は以下の9個。

- 米国の株式市場の約80%をカバー

- 銘柄入れ替えを年4回検討

- 80年間上がり続けている

- 今後も米国の人口は増加する

- 世界規模でビジネスを行っている

- 採用力や人材獲得力が高い

- 株主の監視が厳しい

- 自己資本利益率が高い

- 研究開発に多額の費用を費やしている

①米国の株式市場の約80%をカバー

S&P500は米国株式市場を代表する指数であり、その構成銘柄である500社は米国市場全体の時価総額の約80%をカバーしています。

この指数は様々な業種の企業を含んでおり、米国経済全体の動向を幅広く反映する指標として位置付けられています。

また、米国は世界全体の株式市場で約50%を占める巨大市場であり、S&P500は世界全体の株式市場の約40%に相当します。

②銘柄入れ替えを年4回検討

S&P500の銘柄入れ替えは、S&Pダウ・ジョーンズ・インデックスの指数委員会によって、年4回(3月・6月・9月・12月)ほど検討されます。

また、銘柄入れ替えが必ず年4回行われるわけではなく、企業の合併や買収、破産、経済環境が急激に変化した場合は入れ替えの頻度が高くなることがあります。

このように、投資先の銘柄を定期的に入れ替える新陳代謝を行うことで、市場環境の変化に柔軟に対応しながら、長期間にわたって成長を維持し続けているのです。

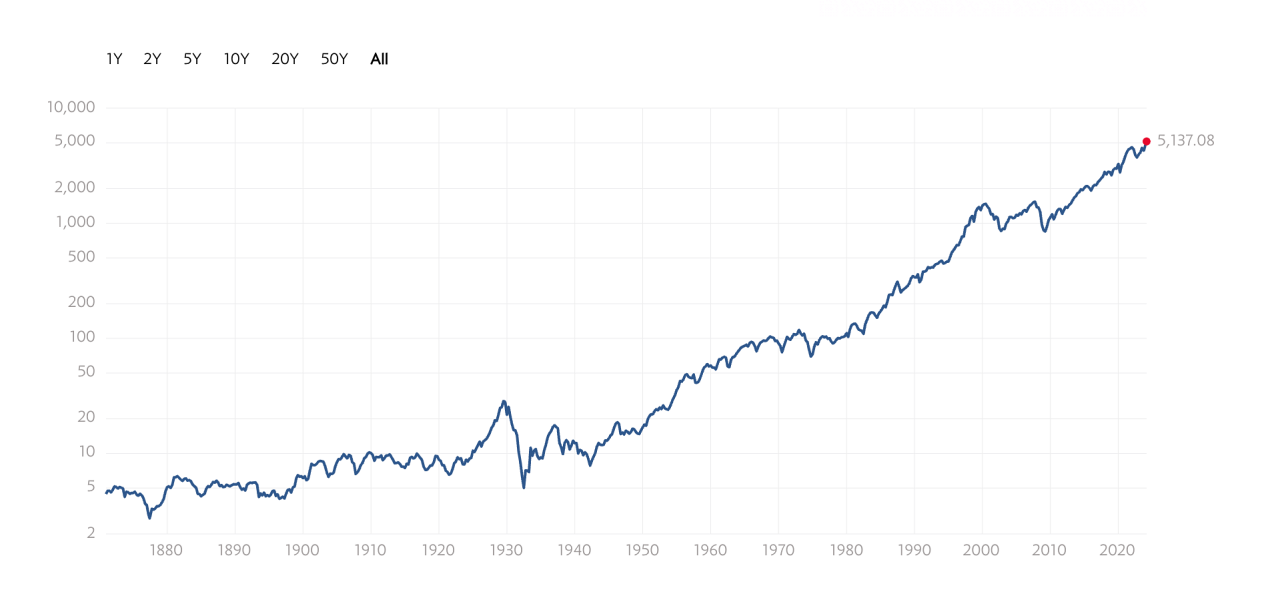

③80年間上がり続けている

以下のグラフは1880年〜2020年におけるS&P500の推移です。

短期的な価格変動を繰り返しながらも、過去80年以上にわたり上昇を続けており、この成長の背景には厳格な基準と定期的な銘柄入れ替えが重要な役割を果たしています。

構成銘柄は年に4回見直され、成長の見込みが低い銘柄や基準を満たさなくなった銘柄は除外されることに加え、採用されるには一定の条件をクリアしなければなりません。

【S&P500の採用条件】

- 米国企業である

- 時価総額が53億ドル以上

- 四半期連続で黒字利益を維持している

- 株に流動性があり、浮動株が発行済株式総数の50%以上ある

このような適切な銘柄入れ替えや徹底した管理プロセスが、S&P500の持続的なハイパフォーマンスを支える要因の一つと言えるでしょう。

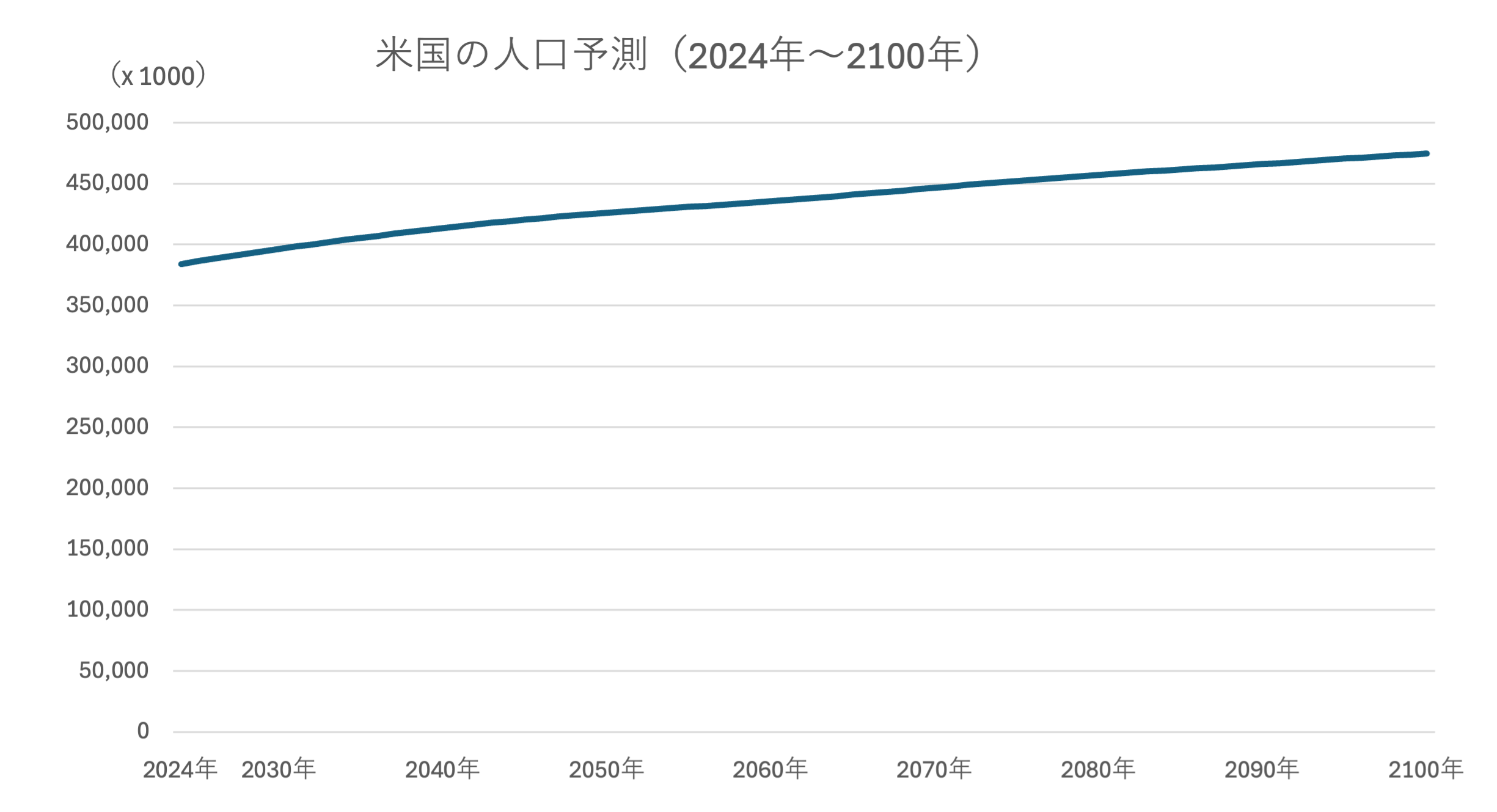

④今後も米国の人口は増加する

人口が増加すると、労働人口が増え、消費も拡大するため、人口増加と経済成長は密接に関連してます。

以下のグラフは2024年から2100年までの米国の人口予測を示したもので、2050年には約4億2000万人、2100年には約4億7000万人に到達する見込みです。

米国は今後も安定した人口増加が続くと予測されており、それに伴って米国企業も成長する可能性は十分にあるでしょう。

⑤世界規模でビジネスを行っている

米国企業はグローバルな視点でビジネスを展開しており、、2020年におけるS&P500構成企業の海外売上高比率は28.7%に達しています。

【S&P500構成企業の海外売上高比率】

- アジア・オセアニア:10.8%

- 欧州:10.5%

- 南北アメリカ(米国を除く): 4.9%

- アフリカ・中東:2.4%

- オセアニア:1.4%

このようなグローバル展開により、米国企業にとって新たな収益源を確保するだけでなく、米国以外の地域が成長してもその成長を取り込めます。

また、特定の地域や国の経済が一時的に低迷した場合でも、他地域での成功が企業全体の成長を支える可能性があります。

⑥採用力や人材獲得力が高い

以下の表は「THE世界大学ランキング2024」における1位〜10位の大学です。

| 順位 | 大学名 | 国・地域 |

| 1 | オックスフォード大学 | イギリス |

| 2 | スタンフォード大学 | アメリカ |

| 3 | マサチューセッツ工科大学 | アメリカ |

| 4 | ハーバード大学 | アメリカ |

| 5 | ケンブリッジ大学 | イギリス |

| 6 | プリンストン大学 | アメリカ |

| 7 | カリフォルニア工科大学 | アメリカ |

| 8 | インペリアル・カレッジ・ロンドン | イギリス |

| 9 | カリフォルニア大学バークレー校 | アメリカ |

| 10 | イェール大学 | アメリカ |

サイト管理人上位10大学のうち、米国の大学7校がランクインしています

米国の大学を卒業した学生の中には、学んだ知識やスキルを持って本国へ帰国する学生もいますが、そのまま米国企業に就職する学生もいます。

特に、米国の企業はグローバルな人材を受け入れる柔軟性を持ち、高度なスキルを持つ人材が集まりやすい環境が整っています。

この結果、米国企業は高度な専門知識を持つ人材を活用することで、技術革新や事業拡大を進める原動力となり、さらなる成長へとつながっています。

⑦株主の監視が厳しい

米国の企業には「会社は資本を投入している株主のもの」という認識が根付いています。

そのため、株主は企業の方針や運営に対して一定の権限を持ち、大口投資家や機関投資家はその影響力が非常に大きいです。

また、米国の規制環境も株主の影響力を強めており、企業は株主に対して十分な情報開示を行わなれればなりません。

これにより、株主は財務状況や業績、将来の見通しなどに関する情報を得ることができ、経営に対して意見を求めたり、改善を促したりすることが可能です。

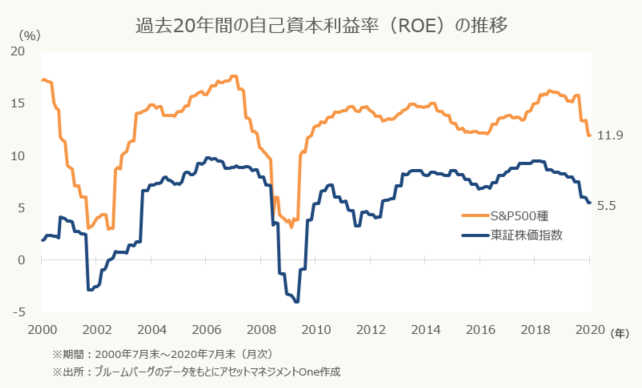

⑧自己資本利益率が高い

自己資本利益率(ROE)は、自己資本(株式発行による資金、企業が過去に蓄積した利益など)をどれだけ効率的に生かして利益を出したかを示す指標です。

一般的に、自己資本利益率(ROE)が高い企業ほど、株主から提供された自己資本を効率的に活用して収益を上げる能力が高いとされています。

過去20年間におけるS&P500と東証株価指数(TOPIX)の自己資本利益率を比較すると、S&P500の方が約2倍ほど高い水準を維持していることがわかります。

米国企業の利益率が高い要因として、研究開発に多額の投資を行っていることが挙げられ、米国企業は得た利益を研究開発や設備投資に利用しています。

サイト管理人このような取り組みは、新しい技術や製品、サービスの開発を促進し、競争力の強化につながっています。

研究開発への積極的な資金投入はイノベーションを生み出す原動力となり、これが企業全体の成長を支える好循環を形成しています。

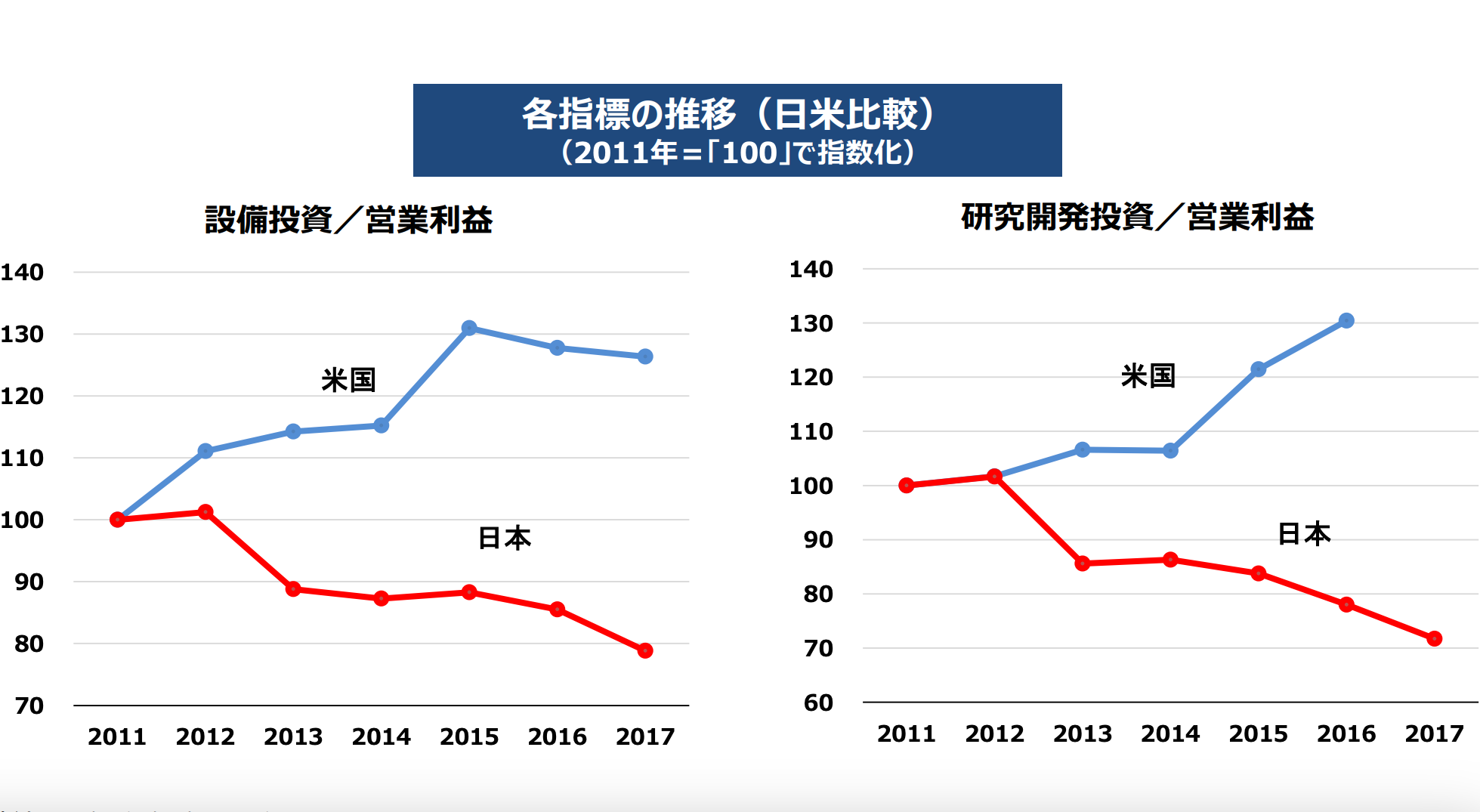

⑨研究開発に多額の費用を費やしている

以下のグラフは、企業の営業利益に対する設備投資および研究開発投資の比率を日本と米国で比較したものです。

営業利益に対する設備投資および研究開発投資の比率が日本と比べて高いことに加え、年々増加傾向にあることが分かります。

米国企業は利益の多くを研究開発や設備投資に費やしており、新しいイノベーションや技術革新に取り組む姿勢が顕著です。

このような取り組みによって、米国企業は市場のニーズに応えるだけでなく、時には市場そのものを創出するような付加価値の高い商品やサービスを提供できます。

S&P500のリターン

リターンとは、ある期間における増減率を示す指標のことで、年リターンが3%であれば1年間で3%増加、年利リターンが-3%であれば3%減少したという意味です。

サイト管理人S&P500のリターンは以下のとおり。

【S&P500のリターン】

- 過去1年:3.5%

- 過去3年:13.9%

- 過去5年:25.1%

- 過去10年:14.4%

- 過去15年:16.3%

- 過去20年:11.8%

- 過去30年:12.2%

参考:myINDEX

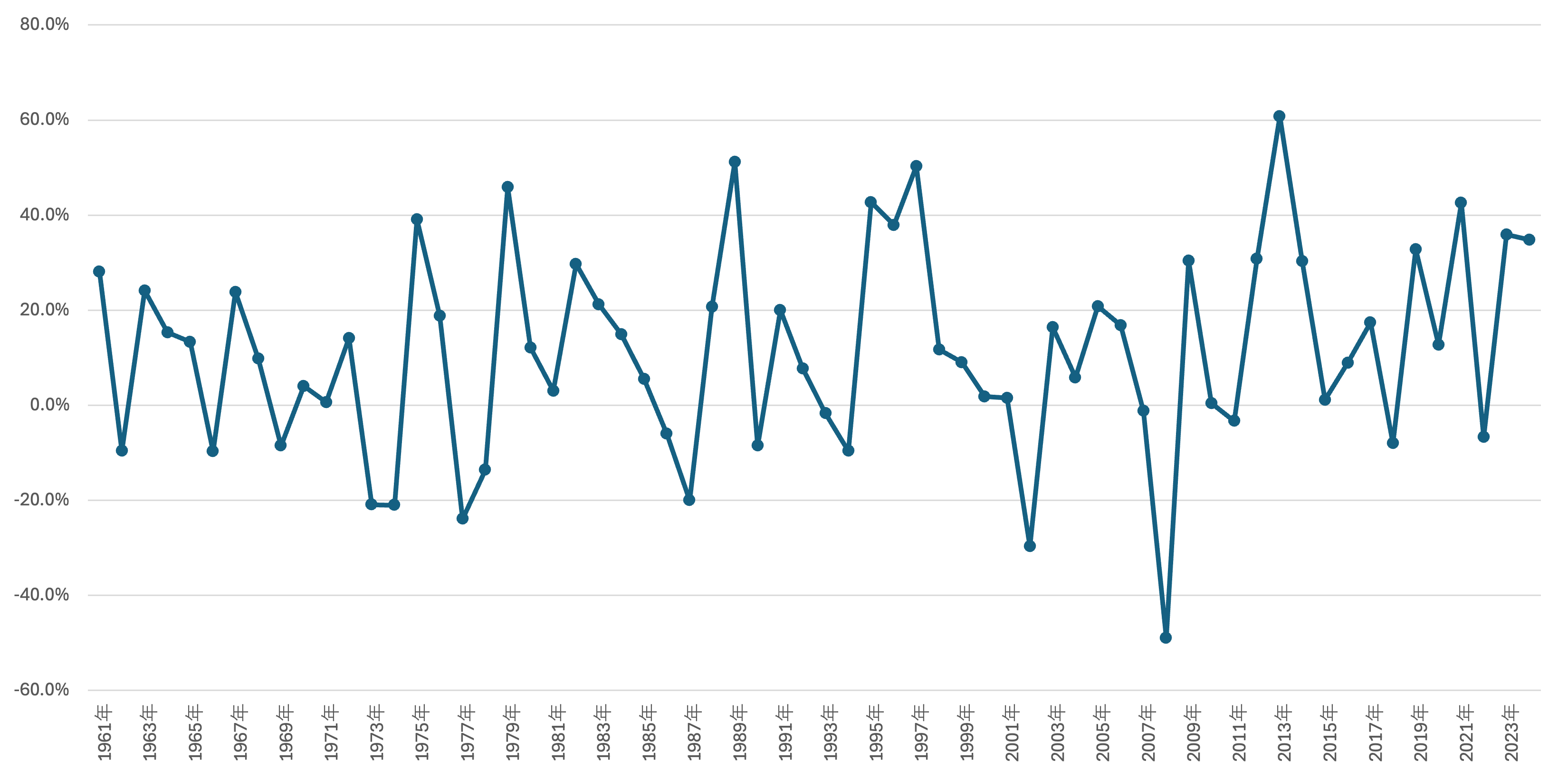

1961年から2024年までの各年のリターン

- 1961年:28.1%

- 1962年:-9.6%

- 1963年:24.1%

- 1964年:15.3%

- 1965年:13.3%

- 1966年:-9.7%

- 1967年:23.8%

- 1968年:9.8%

- 1969年:-8.5%

- 1970年:4.0%

- 1971年:0.6%

- 1972年:14.1%

- 1973年:-20.9%

- 1974年:-21.0%

- 1975年:39.1%

- 1976年:18.8%

- 1977年:-23.9%

- 1978年:-13.6%

- 1979年:45.9%

- 1980年:12.1%

- 1981年:3.0%

- 1982年:29.7%

- 1983年:21.2%

- 1984年:14.9%

- 1985年:5.5%

- 1986年:-6.0%

- 1987年:-20.0%

- 1988年:20.7%

- 1989年:51.2%

- 1990年:-8.5%

- 1991年:20.0%

- 1992年:7.7%

- 1993年:-1.7%

- 1994年:-9.6%

- 1995年:42.7%

- 1996年:37.9%

- 1997年:50.3%

- 1998年:11.7%

- 1999年:9.0%

- 2000年:1.8%

- 2001年:1.5%

- 2002年:-29.7%

- 2003年:16.4%

- 2004年:5.8%

- 2005年:20.8%

- 2006年:16.8%

- 2007年:-1.2%

- 2008年:-49.0%

- 2009年:30.4%

- 2010年:0.4%

- 2011年:-3.3%

- 2012年:30.8%

- 2013年:60.8%

- 2014年:30.3%

- 2015年:1.1%

- 2016年:8.9%

- 2017年:17.4%

- 2018年:-8.0%

- 2019年:32.8%

- 2020年:12.7%

- 2021年:42.6%

- 2022年:-6.7%

- 2023年:35.9%

- 2024年:34.8%

S&P500の平均リターンは11〜15%であり、過去の実績を基にすると、毎年平均して11〜15%程度の成長が期待できるでしょう。

ただ、リターンは一定ではなく、市場が低迷した年にはマイナスとなる場合もあり、元本割れのリスクは常に存在します。

S&P500の組入銘柄

S&P500の組入上位10銘柄は以下のとおり。

| 銘柄 | 比率 |

| アップル | 6.9% |

| マイクロソフト | 5.9% |

| エヌビディア | 5.7% |

| アマゾン | 3.8% |

| アルファベット A | 2.7% |

| メタ・プラットフォームズ | 2.1% |

| バークシャー・ハサウェイ | 2.0% |

| ブロードコム | 1.7% |

| テスラ | 1.6% |

| JPモルガン | 1.4% |

サイト管理人また、1990年、2000年、2010年の組入上位10銘柄は以下のとおり。

| 1990年 | 2000年 | 2010年 |

| IBM | GE | エクソンモービル |

| エクソンモービル | エクソンモービル | アップル |

| GE | ファイザー | マイクロソフト |

| アルトリア・グループ | シスコシステムズ | GE |

| ロイヤルダッチシェル | シティグループ | シェプロン |

| ブリストル・マイヤーズ | ウォルマート・ストアーズ | IBM |

| メルク | マイクロソフト | P&G |

| ウォルマート | AIG | AT&T |

| AT&T | メルク | ジョンソン&ジョンソン |

| コカ・コーラ | インテル | JPモルガン・チェース |

S&P500は定期的に構成銘柄の見直しを行い、成長が著しい企業が新たに加わる一方で、業績が低迷した企業は除外されます。

たとえば、1990年代には米国経済において工業や製造業が主要な役割を果たし、これらの業種の企業が多く含まれていました。

しかし、時代とともに経済構造は変化し、これまでの製造業や重工業を中心とした経済からより知識や技術を基盤とする経済へと移行しています。

その結果、現在のS&P500ではIT企業やサービス業の比重が大きくなり、これらの業種が米国経済の牽引役を担っています。

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【SBI証券】

- ネット証券最大の1,300万口座突破

- 国内株式個人取引シェアNo.1

- 三井住友カードで投資信託のクレカ積立が可能

【楽天証券】

- ネット証券最大の1,300万口座突破

- 国内株式個人取引シェアNo.1

- 三井住友カードで投資信託のクレカ積立が可能

【マネックス証券】

- 高還元率のクレカ積立が魅力

- dカード、マネックスカードで投資信託のクレカ積立が可能

【三菱UFJ eスマート証券】

- auユーザーにおすすめ

- Pontaポイントが貯まる・使える

- 三菱UFJカードで投資信託のクレカ積立も可能

サイト管理人クレジットカードで投資信託を積立購入するとポイントが還元されます。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

S&P500に連動するおすすめの投資信託

S&P500に連動するおすすめの投資信託は「eMAXIS Slim 米国株式(S&P500)」です。

投資信託は約6,000本存在しますが、その中で純資産額はトップの4兆2000億円となっています。

手数料はほぼ最安であり、リターンも指数とかけ離れることなく高い水準を保っています。

特にこだわりがなければ「eMAXIS Slim 米国株式(S&P500)」に投資しておくのが無難です。

まとめ

今回はS&P500について解説しました。

- S&P500とは?

- S&P500の特徴

- S&P500のリターン

- S&P500の組入銘柄

- 投資信託の買い方

- S&P500に連動するおすすめの投資信託