悩んでいる人

悩んでいる人インデックス投資の出口戦略は?どのように売却すればいい?

このような悩みに答えます。

- インデックス投資の出口戦略

- 定額取り崩しと定率取り崩しどっち?

- 投資信託の買い方

- インデックス投資の出口戦略に関するQ&A

- インデックス投資の出口戦略に関する注意点

「インデックス投資の出口戦略は?どのように売却すればいい?」と悩んでいませんか?

投資信託を売却することで使えるお金となり、投資信託の出口戦略には「定額取り崩し」と「定率取り崩し」の2種類があります。

基本的には引退時の資産×4%を毎年売却する「定額取り崩し」がおすすめです。

本記事では、インデックス投資の出口戦略について詳しく解説します。

なお、インデックス投資を行うには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

| おすすめのネット証券 |

|---|

| 【SBI証券】 ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 SBI証券公式サイト > SBI証券のメリット・デメリットについて解説 |

| 【楽天証券】 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天証券公式サイト > 楽天証券のメリット・デメリットについて解説 |

| 【マネックス証券】 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 マネックス証券公式サイト > マネックス証券のメリット・デメリットについて解説 |

| 【三菱UFJ eスマート証券】 auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 三菱UFJ eスマート証券公式サイト > 三菱UFJ eスマート証券のメリット・デメリットについて解説 |

インデックス投資の出口戦略

インデックス投資の出口戦略である「4%ルール」には以下の2種類があります。

- 定額取り崩し

- 定率取り崩し

①定額取り崩し

定額取り崩しは、引退時の資産×4%を毎年売却する手法です。

【例:引退時の資産が2,000万円の場合】

- 1年目の取り崩し額:80万円(2,000万円 × 4% = 80万円)

- 2年目の取り崩し額:80万円(同上)

- 3年目以降も同様

計算は簡単で、引退時の資産の4%、上記の例なら80万円(2,000万円 × 4%)を定額で取り崩していくことになります。

普通に考えると、25年(2,000万円 ÷ 80万円)で資産がゼロになる計算ですが、運用しながらの取り崩しであれば資産はより長持ちします。

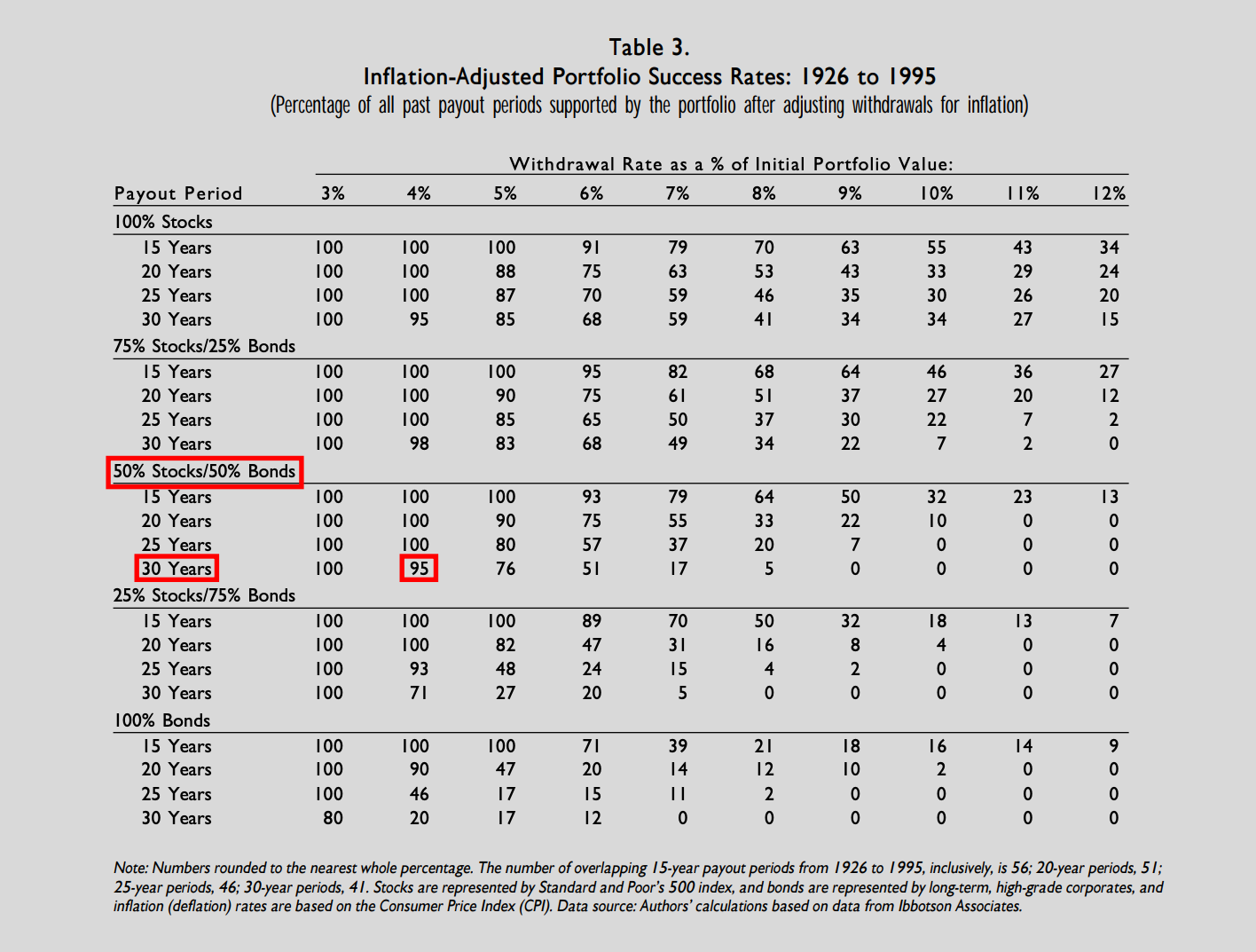

この手法の根拠となっているのは1998年に米国の大学の教授3人が発表した「トリニティ・スタディ」という研究です。

トニリティ・スタディでは、以下の前提条件をもとに研究を行なった結果、30年経っても95%の確率で資産が残っていることが分かりました。

【トニリティ・スタディの前提条件】

- 対象期間:1926年~1995年の70年間

- ポートフォリオ:株式50%(S&P500の連動ファンド)・債券50%(高格付け米国社債に投資するファンド)

- 取り崩し率:4%(米国株式の年平均成長率が7%、米国のインフレ率が3%、7%-3%で4%)

トリニティ・スタディの対象期間である1926年~1995年の70年間には、1929年のウォール街大暴落、1987年のブラックマンデー大暴落などの暴落や弱気相場も含まれています。

これらの厳しい市場環境を乗り越えた上で、毎年4%ずつ定額で資産を取り崩してもポートフォリオが長期的に維持できることから、信憑性が高いと言えます。

なお、2011年に検証データが更新されましたが、結果はあまり変わっておらず、2018年には他の研究者によって以下の前提条件をもとに研究が行われました。

- 対象期間:1926年~2014年の88年間

- ポートフォリオ:株式50%、債券50%

- 取り崩し率:4%

その結果、35年後に資産が残っている確率が96%、40年後に資産が残っている確率が86%ということが明らかになりました

サイト管理人

サイト管理人4%の定額取り崩しが現在でも有効であると言えるでしょう。

②定率取り崩し

定率取り崩しは、資産残高×4%を毎年売却する手法です。

【例:資産が2,000万円の場合】

- 1年目の取り崩し額:80万円(2,000万円 × 4% = 80万円)

- 2年目の取り崩し額:76.8万円(1,920万円 × 4% = 76.8万円)

- 3年目の取り崩し額:73.73万円(1,843.2万円 × 4% = 73.73万円)

金融資産のポートフォリオが株式100%の場合の平均的なリターンは7%、債権が100%の場合は4%、株式50%と債券50%の場合は5.5%といわれています。

株式50%と債券50%のポートフォリオの平均リターン(5.5%)から想定インフレ率(1.5%)を引くと、実質リターンは4%です。

インフレ率を考慮する理由

インフレ率を考慮する理由は、物価が時間とともに上昇するためです。

1%や2%のインフレでも、資産の購買力は時間が経つにつれて減少していきます。

つまり、同じ額を取り崩していても、実際に購入できる商品やサービスの量は減ってしまうというわけです。

実質リターンが4%である場合、資産は年々4%ずつ増加し、その後の取り崩しが年間4%であっても、資産は目減りせずに維持されます。

サイト管理人なお、インフレ率1.5%という数値は1つの参考に過ぎません。

インフレ率が1.5%よりも高くなっている場合、4%以上の取り崩しを行うと、資産が大きく減少する可能性があります。

定額取り崩しと定率取り崩しどっち?

基本的には定額取り崩しがおすすめです。

定額取り崩しがおすすめな理由は以下の2つ。

- 取り崩しが簡単

- 収入が安定する

①取り崩しが簡単

定率取り崩しで取り崩し率が4%である理由は、株式50%と債券50%のポートフォリオの平均リターン(5.5%)から想定インフレ率(1.5%)を引くと4%になるからです。

つまり、リターンからインフレ率を差し引いた範囲内で取り崩せば、元本は減らずに維持できる可能性が高いという考え方です。

しかし、実際のリターンやインフレ率は年ごとに変動するため、一度設定した取り崩し率が将来にわたって適切であるとは限りません。

そのため、定率取り崩しを行う場合は、定期的に市場環境を確認し、リターンやインフレ率の変化に応じて取り崩し率の調整を検討する必要があります。

一方で、定額取り崩しの場合は、引退時の資産額に対して一定の割合(例えば4%)を取り崩し、毎年その金額を維持する方法です。

サイト管理人取り崩し額が毎年決まっているので、非常にシンプルで実践しやすいでしょう。

②収入が安定する

リターンやインフレ率は毎年変動するため、資産の取り崩し戦略によっては柔軟な対応が求められます。

定率取り崩しでは、取り崩す割合を一定に保つものの、実際に取り崩せる金額は市場環境によって変動することもあります。

そのため、長期的な資産維持を考えると、リターンからインフレ率を差し引いた範囲内で取り崩し率の調整が必要です。

一方で、定額取り崩しの場合は、毎年決まった金額を取り崩すため、年間の収入額が明確で、計画が立てやすいというメリットがあります。

サイト管理人ただ、市場の変動によって資産が想定よりも早く減少するリスクもあります。

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【SBI証券】

- ネット証券最大の1,300万口座突破

- 国内株式個人取引シェアNo.1

- 三井住友カードで投資信託のクレカ積立が可能

【楽天証券】

- ネット証券最大の1,300万口座突破

- 国内株式個人取引シェアNo.1

- 三井住友カードで投資信託のクレカ積立が可能

【マネックス証券】

- 高還元率のクレカ積立が魅力

- dカード、マネックスカードで投資信託のクレカ積立が可能

【三菱UFJ eスマート証券】

- auユーザーにおすすめ

- Pontaポイントが貯まる・使える

- 三菱UFJカードで投資信託のクレカ積立も可能

サイト管理人クレジットカードで投資信託を積立購入するとポイントが還元されます。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

インデックス投資の出口戦略に関するQ&A

投資信託はいつまで保有すべき?

投資信託を購入してから30年が経過するまで保有すると良いでしょう。

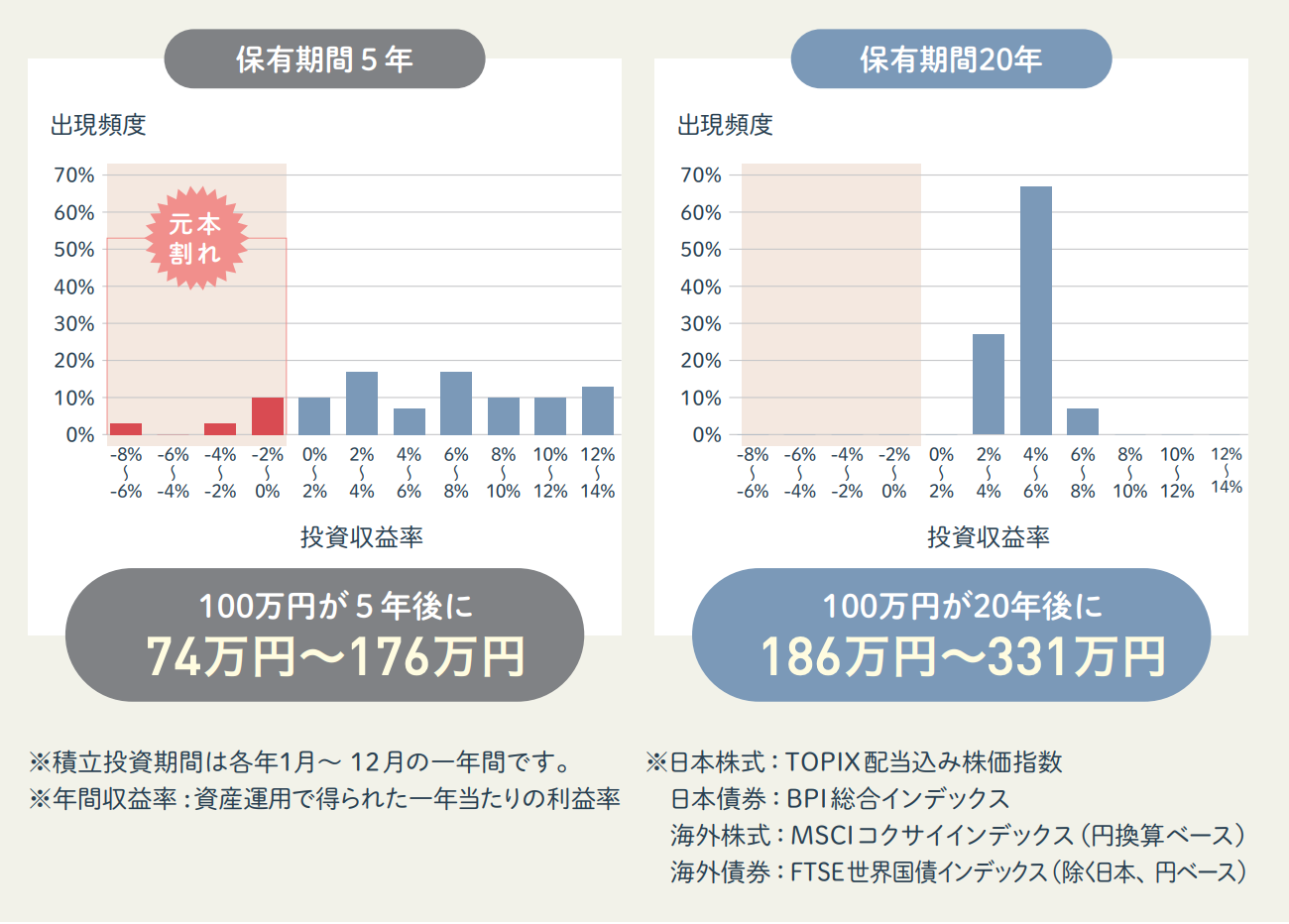

以下の図は1989年以降、毎月同じ金額ずつ国内外の株式と債券 積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率を計算したものです。

上記のデータを見ると、短期的にはマイナスとなる可能性もありますが、20年と長期投資を続ければ運用収益率は2~8%の範囲となっています。

過去のデータが未来を保証するわけではありませんが、長期的に投資を続けることで元本割れのリスクを大きく抑えられます。

定額取り崩しで確率が100%でない理由は?

資産が残る確率が100%でない理由は、投資には常にリスクと不確実性が伴うためです。

予測できない暴落や長期的な停滞が発生した場合、定額で取り崩しても資産が減少するリスクがあります。

また、暴落時に狼狽売りしてしまう、4%より多く売ってしまうなどども理由として考えられます。

ただ、失敗確率が5%程度であればほとんど上手くいくと思って良い確率と言えるでしょう。

定率取り崩しで長持ちさせるコツは?

定率取り崩しで資産を長持ちさせるコツは以下の2つ。

- インフレ率を高めに考慮し、4%よりも小さいパーセンテージで取り崩す

- 暴落相場では取り崩し額を控えめにする。

特に暴落についてですが、リーマンショック・コロナショックのような暴落相場は数年程度しか続きません。

暴落時に資産を取り崩すと安く売ることになるので、暴落時は取り崩し額を控えて相場が回復したらいつも通り取り崩すと良いでしょう。

投資信託の売却時は為替の影響を受ける?

外国資産に投資している投資信託(オルカンやS&P500に連動するファンドなど)であれば為替の影響を受け、円安時に売却する方が有利です。

円安になると海外株の価格は上昇してリターンは大きくなり、円高になると海外株の価格は下落してリターンは小さくなります。

インデックス投資の出口戦略に関する注意点

定額取り崩しの場合

定額取り崩しの注意点は、トニリティ・スタディは米国のデータがもとになっていることです。

投資対象は株式50%(S&P500の連動ファンド)、債券50%(高格付け米国社債に投資するファンド)であり、リターンも米ドル建てです。

さらに、米国のインフレ率が考慮されており、国によってインフレ率は異なります。

したがって、トニリティ・スタディと同じくS&P500と米国社債に投資しているのであれば4%での定額取り崩しを行えば良いのですが、全米株式や全世界株式などにはうまく機能しない可能性があります。

そのため、リターンやインフレ率に応じて取り崩し率を変更する必要があります。

定率取り崩しの場合

定率取り崩しの注意点は、投資先によって4%ルールが成立しない可能性があることです。

定率取り崩しでは株式の平均リターンが7%、債券が4%、株式と債券50%ずつが約5.5%でそこから想定インフレ率を引いて4%としています。

ですが、投資先や状況に応じて平均リターンや想定インフレ率と実際の数値に差が出てしまうことも考えられます。

そのため、必ずしも4%である必要はなく、リターンやインフレ率に応じて取り崩し率を変える必要があるでしょう。

まとめ

今回はインデックス投資の出口戦略について解説しました。

- インデックス投資の出口戦略

- 定額取り崩しと定率取り崩しどっち?

- 投資信託の買い方

- インデックス投資の出口戦略に関するQ&A

- インデックス投資の出口戦略に関する注意点

インデックス投資の出口戦略には「定額取り崩し」と「定率取り崩し」の2種類があります。

長期的に資産を築きたいなら定額取り崩し、資産に余裕がある場合や定期的にお金を得たいなら定率取り崩しを選ぶと良いでしょう。

なお、定額取り崩しの根拠となっているトニリティ・スタディではS&P500と米国社債のデータを利用しており、全てのインデックス投資で年4%の取り崩しができるわけではありません。

自身の投資先によって取り崩し率を変更して資産が枯渇しないよう工夫していく必要があります。

なお、インデックス投資を行うには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

| おすすめのネット証券 |

|---|

| 【SBI証券】 ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 SBI証券公式サイト > SBI証券のメリット・デメリットについて解説 |

| 【楽天証券】 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天証券公式サイト > 楽天証券のメリット・デメリットについて解説 |

| 【マネックス証券】 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 マネックス証券公式サイト > マネックス証券のメリット・デメリットについて解説 |

| 【三菱UFJ eスマート証券】 auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 三菱UFJ eスマート証券公式サイト > 三菱UFJ eスマート証券のメリット・デメリットについて解説 |