悩んでいる人

悩んでいる人iFree S&P500とeMAXIS Slim 米国株式の違いは?どっちに投資すべき?

このような悩みに答えます。

- iFree S&P500インデックスとは?

- eMAXIS Slim 米国株式(S&P500)とは?

- iFree S&P500とeMAXIS Slimの比較

- iFree S&P500とeMAXIS Slimどっち?

- iFree S&P500とeMAXIS Slim両方はあり?

- eMAXIS Slimに乗り換えるべき?

- 投資信託の買い方

- S&P500に関するQ&A

iFree S&P500インデックスとeMAXIS Slim 米国株式(S&P500)は、どちらもS&P500に連動する投資信託です。

投資対象は同じですが、信託報酬はeMAXIS Slim 米国株式(S&P500)の方が約0.1%以上も低く設定されています。

結論から言うと、eMAXIS Slim 米国株式(S&P500)がおすすめです。

本記事では、iFree S&P500インデックスとeMAXIS Slim 米国株式(S&P500)どっちに投資すべきかについて詳しく解説します。

なお、iFree S&P500インデックスやeMAXIS Slim 米国株式(S&P500)に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | 三菱UFJ eスマート証券 >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

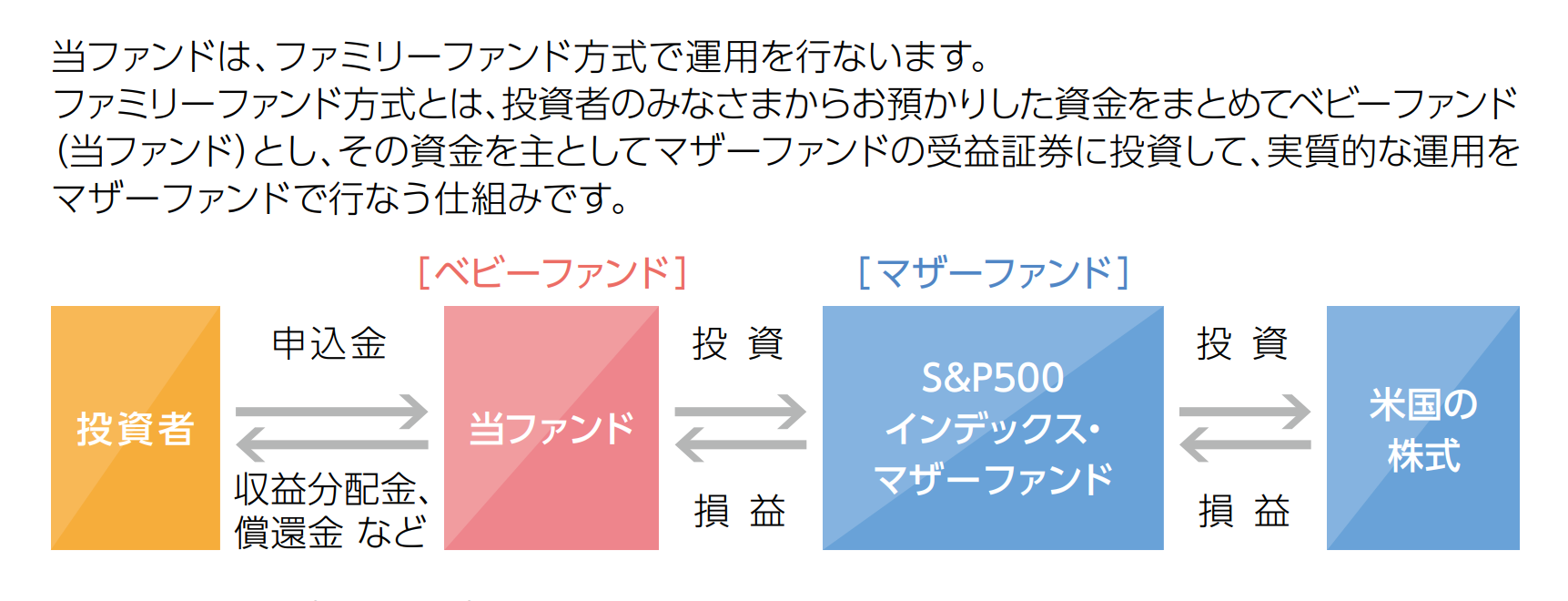

iFree S&P500インデックスとは?

| 名称 | iFree S&P500インデックス |

| 運用会社 | 大和アセットマネジメント |

| 分類 | インデックス |

| 目標とする指数 | S&P500 |

| 純資産額 | 3,757億円 |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 信託報酬(運用管理費用) | 0.208% |

| 成長投資枠対象 | ◯ |

| つみたて投資枠対象 | ◯ |

| 販売会社 | ネット証券、総合証券、銀行など |

iFree S&P500インデックスは、大和アセットマネジメントが運用する投資信託です。

2018年に運用が開始されて以降、着実に運用実績を積み重ねており、S&P500に連動する投資信託の中では比較的長い運用歴を持つ点が特徴です。

ただ、信託報酬には注意が必要で、最近では年率0.1%前後の信託報酬でS&P500に連動する投資信託が増えています。

サイト管理人

サイト管理人それに対し、iFree S&P500インデックスは少し高めの信託報酬が設定されています。

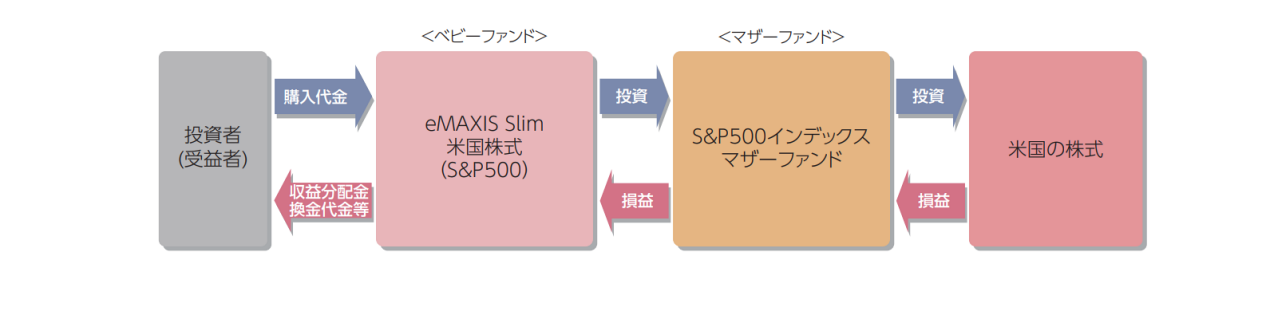

eMAXIS Slim 米国株式(S&P500)とは?

| 名称 | eMAXIS Slim 米国株式(S&P500) |

| 運用会社 | 三菱UFJアセットマネジメント |

| 分類 | インデックス |

| 目標とする指数 | S&P500 |

| 純資産額 | 6兆4556億円 |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 信託報酬(手数料) | 0.08140% |

| 成長投資枠対象 | ◯ |

| つみたて投資枠対象 | ◯ |

| 販売会社 | ネット証券、総合証券、銀行など |

eMAXIS Slim 米国株式(S&P500)は、三菱UFJアセットマネジメントが運用する投資信託です。

「S&P500」への連動を目指しており、広範囲にわたる業界や企業に分散投資することで、リスクを抑えながら安定したリターンを狙います。

純資産額は現在、国内で販売されている約6,000本の投資信託の中でトップに立っており、その規模は6兆円にも達しています。

さらに、eMAXIS Slim 米国株式(S&P500)は、2018年の設定以来、業界でも最安水準の手数料を維持し続けています。

この低コスト構造は、長期投資において投資家にとって大きな魅力となっており、資産運用のコストを抑えながらも、効率的に米国市場の成長を享受することが可能。

サイト管理人運用実績も豊富で、これまでの間に市場の変動を乗り越え、着実に成果を上げてきました。

このような巨大な投資信託は、信頼性と安定性の象徴とされ、投資家から非常に高い評価を受けていると言えるでしょう。

iFree S&P500とeMAXIS Slimの比較

運用方法

iFree S&P500は、基本的に米国の株式に直接投資します。

eMAXIS Slim 米国株式(S&P500)も同様に、基本的に米国の株式に直接投資します。

運用方法はどちらも同じです。

組入銘柄

組入上位10銘柄は以下のとおり。

| iFree S&P500 | eMAXIS Slim | ||

|---|---|---|---|

| アップル | 6.6% | アップル | 6.9% |

| マイクロソフト | 5.6% | マイクロソフト | 5.9% |

| エヌビディア | 5.4% | エヌビディア | 5.7% |

| アマゾン | 3.6% | アマゾン | 3.8% |

| S&P500 EMINI JUN 25 | 3.1% | メタ・プラットフォームズ | 2.7% |

| メタ・プラットフォームズ | 2.5% | アルファベット A | 2.1% |

| ISHARES CORE S&P 500 ETF | 2.1% | バークシャー・ハサウェイ | 2.0% |

| バークシャー・ハサウェイ | 1.9% | ブロードコム | 1.7% |

| アルファベット A | 1.8% | テスラ | 1.6% |

| ブロードコム | 1.6% | JPモルガン | 1.4% |

組入銘柄はどちらも大体同じです。

なお、iFree S&P500には、2025年6月25日に満期を迎えるS&P500に連動した小さな先物契約「S&P500 EMINI JUN 25」が含まれています。

投資信託によっては、指数のパフォーマンスを追跡するために、実際の株式を購入するだけでなく、先物契約を活用することもあります。

先物契約を利用することで、指数のパフォーマンスを効率よく再現できることがあり、特に短期的なリバランスや市場の動きに迅速に対応するために使用されます。

E-mini S&P500は1契約が通常のS&P500先物の5分の1の規模で、特に流動性が高く、投資信託やETFが利用しやすい先物契約です。

純資産額

純資産総額は、組み入れられている株式や債券など資産の時価総額のことで、投資信託の規模を表します。

純資産総額が多いほど多くの人から投資されていることを意味します。

| iFree S&P500 | eMAXIS Slim |

| 3,648億円 | 6兆4556億円 |

純資産額はeMAXIS Slim 米国株式(S&P500)の方が大きいです。

手数料

| iFree S&P500 | eMAXIS Slim | |

| 購入時手数料 | 無料 | 無料 |

| 信託財産留保額 | 無料 | 無料 |

| 信託報酬 | 0.198% | 0.08140% |

| その他 | 0.01% | 0.01% |

| 実質コスト | 0.208% | 0.09140% |

各手数料の詳細

【購入時手数料】

購入時手数料は、投資信託を購入する際に発生する手数料です。

この手数料は購入時に一括で支払うもので、販売会社によって設定された割合に基づいて計算されます。

購入時手数料は一般的にパーセンテージで表され、最近ではノーロードと呼ばれる購入時手数料が無料の投資信託も増えています。

【信託財産留保額】

信託財産保留額は、途中で投資信託を抜ける解約料のようなものです。

たとえば信託財産保留額0.3%の投資信託を1万円で売却したら、30円が差し引かれて9,970円が戻ってきます。

【信託報酬】

信託報酬は毎日発生し、投資信託の純資産から日割りで引かれる形になります。

例えば、信託報酬が年率1%の投資信託に10万円投資したら、信託報酬は以下のようになります。

【信託報酬が年率1%の投資信託に10万円投資した場合】

- 1年間で発生する信託報酬:約1,100円(10万円×1.0%+消費税)

- 毎日発生する信託報酬:約3円(1,100÷365+消費税)

サイト管理人この額が純資産から差し引かれます。

なお、信託報酬は自動的に差し引かれるため、投資家が直接支払うことはありません。

【その他】

購入時手数料や信託財産留保額、信託報酬以外の費用は「その他」に分類されます。

サイト管理人その他の費用は一定ではなく、時期や運用状況、市場の動向によって変動します。

また、その他の費用は「隠れコスト」とも呼ばれ、通常の購入時手数料や信託報酬とは異なり、表立って見えないことが多いです。

そのため、交付目論見書や交付運用報告書といった公式な書類を確認しなければ詳細を把握できない場合があります。

手数料はeMAXIS Slim 米国株式(S&P500)の方が低いです。

リターン

| iFree S&P500 | eMAXIS Slim | |

| 2018年 | -7.7% | -7.7% |

| 2019年 | 30.4% | 30.5% |

| 2020年 | 10.2% | 10.3% |

| 2021年 | 44.3% | 44.5% |

| 2022年 | -6.2% | -6.1% |

| 2023年 | 34.5% | 34.6% |

| 平均 | 17.58% | 17.68% |

リターンとは?

リターンとは、ある期間における増減率を示す指標です。

年リターンが3%であれば1年間で3%増加、年利リターンが-3%であれば3%減少したという意味です。

リターンはeMAXIS Slim 米国株式(S&P500)の方がわずかに高いです。

新NISAの対象

| つみたて投資枠 | 成長投資枠 | |

| iFree S&P500 | ◯ | ◯ |

| eMAXIS Slim | ◯ | ◯ |

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

どちらも新NISAの対象です。

iFree S&P500とeMAXIS Slimどっち?

eMAXIS Slim 米国株式(S&P500)がおすすめです。

どちらもS&P500に連動する投資ができることに加え、2018年に運用が開始された投資信託であり、運用歴は同じです。

しかし、両者の大きな違いは信託報酬であり、eMAXIS Slim 米国株式(S&P500)の方が約0.12%低く設定されています。

【信託報酬】

- iFree S&P500インデックス:0.208%

- eMAXIS Slim 米国株式(S&P500):0.0814%

一見するとこの差はわずかに思えるかもしれませんが、投資信託は長期にわたって保有することが前提の金融商品です。

サイト管理人手数料の差は年数を重ねるごとに、資産形成にじわじわと影響を及ぼします。

また、「eMAXIS Slim」シリーズは業界最低水準の運用コストを目指す方針を掲げており、他社が信託報酬を引き下げた場合、それに追随するのも魅力です。

そのため、より低コストで、長期的な資産形成に有利なeMAXIS Slim 米国株式(S&P500)を選ぶのが良いでしょう。

iFree S&P500とeMAXIS Slim両方はあり?

両方に投資するのはおすすめしません。

分散投資によってリスクを軽減できるのであれば、複数のファンドに投資する価値は十分にありますが、どちらの投資信託も連動対象はS&P500です。

投資対象の銘柄もほぼ同一であるため、両方に投資したとしても分散効果は得られず、リスクの低減にはつながりません。

また、投資信託を保有することにより手数料が発生しますが、複数の投資信託を保有することでそのコストがさらに増加することは避けたいところです。

複数の投資信託を保有することで、それぞれの手数料がかさみ、結果的に全体の投資効率が低下する可能性があります。

以上の理由から、iFree S&P500インデックスかeMAXIS Slim 米国株式(S&P500)のどちらかを選ぶのがおすすめです。

サイト管理人これにより、コストを抑えつつ、シンプルで効果的なポートフォリオを構築することができるでしょう。

eMAXIS Slimに乗り換えるべき?

乗り換えを検討しても良い場合

乗り換えを検討しても良い場合は以下のとおり。

- NISA口座を利用している

- 購入数量が少ない

- 運用歴が短い

NISA口座を利用しているのであれば売却益に対して課税されませんし、新NISAでは売却するとその分だけ投資枠が復活します。

なお、新NISAで保有している商品を売却した場合、その分の簿価金額(買い付けた価格のこと)だけ翌年に再利用できます。

例えば、新NISAで50万円購入した商品が倍の100万円になった時に20万円売却した場合、10万円分の投資枠が翌年に復活し、再利用することが可能です。

また、購入数量が少なかったり、運用歴が短かったりする場合は売却益も小さくなるため、一般口座や特定口座であっても課税額が少なく済みます。

乗り換えをおすすめしない場合

乗り換えをおすすめしない場合は以下のとおり。

- 課税口座を利用している

- 購入数量が多い

- 運用歴が長い

課税口座を利用している場合、売却時に利益に対して約20%の税金が課せられるため、投資信託や株式を乗り換える際には、その税負担が大きくなる可能性があります。

サイト管理人特に、購入数量が多かったり、運用歴が長かったりする場合、その影響は顕著です。

例えば、長期間保有している資産は、時間の経過とともに複利効果で累積した利益が大きくなるため、売却時に支払う税額も増加します。

売却による利益に対して課せられる税金は、単に税額として計算されるだけでなく、将来のリターンにも影響を与えるため、乗り換えを検討する際には、その税負担を十分に考慮することが重要です。

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | 三菱UFJ eスマート証券 >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

S&P500に関するQ&A

S&P500と全米株式どっち?

S&P500と全米株式で迷った場合、どちらでも良いですが、どっちかを選ぶならS&P500がおすすめです。

S&P500と全米株式のリターンを比較すると、S&P500の方がわずかに高くなっていますが、その差はほとんどありません。

全米株式には約4,000銘柄ほど含まれていますが、その多くが投資リターンに影響を与えることは少なく、主要な利益の源泉となるのはS&P500に含まれる企業群です。

どちらも時価総額加重平均を採用しており、時価総額の大きい銘柄ほど比率が大きくなるため、小型株の影響はそれほど大きくありません。

仮に小型株が大きく成長した場合、その企業はやがて中型株、大型株へと移行し、最終的にはS&P500にも組み入れられます。

さらに、S&P500は全米株式に比べて運用コストが低い傾向があり、長期投資においてはこの差がリターンに影響を与える可能性があります。

こうした点を総合的に考慮すると、長期投資において全米株式よりS&P500を選ぶメリットは大きいと言えるでしょう。

詳しくは「【徹底比較】S&P500と全米株式どっちに投資すべき?両方はあり?」をご覧ください。

S&P500だけでいい?

S&P500だけに投資するのはおすすめしません。

米国経済が今後どうなるかを予測することは非常に難しく、米国でだけでは他の国や地域の成長を逃すリスクがあります。

オルカンのような全世界株式に投資することで、国や地域ごとの成長予測に悩むことなく、世界全体の経済成長を享受することが可能です。

ただ、S&P500に信頼を置いている、今後も米国の成長を信じているならば、S&P500だけに投資するのも選択肢の1つです。

S&P500は短期的な価格変動を繰り返しながらも、米国経済の成長を反映する指標として、過去80年以上にわたり上昇を続けてきた歴史があります。

業績の悪化した企業は速やかに除外される仕組みとなっており、常に競争力が高く、成長性に優れた企業が選定されます。

持続的な成長や多様性、企業の革新性を考慮し、S&P500や米国経済に信頼を置いているのであれば、S&P500への投資も選択肢の1つとなるでしょう。

詳しくは「S&P500だけでいい?全突っ込みするリスクと対策について解説」をご覧ください。

S&P500の銘柄入れ替えの頻度・方法は?

S&P500の銘柄入れ替えは年4回ほど検討され、パフォーマンスが良好な企業は新たに組み入れられる一方、低下した企業は除外されます。

また、銘柄入れ替えが必ず年4回行われるわけではなく、企業の合併や買収、破産、経済環境が急激に変化した場合は入れ替えの頻度が高くなることがあります。

このように、時代の変化に応じて柔軟に構成銘柄を見直すことで、S&P500は常に米国経済を代表する有力企業の集合体であり続けています。

詳しくは「S&P500の銘柄は入れ替えられる?頻度や方法について解説」をご覧ください。

まとめ

今回はiFree S&P500とeMAXIS Slim 米国株式の違いは?どっちに投資すべきかについて解説しました。

- iFree S&P500インデックスとは?

- eMAXIS Slim 米国株式(S&P500)とは?

- iFree S&P500とeMAXIS Slimの比較

- iFree S&P500とeMAXIS Slimどっち?

- iFree S&P500とeMAXIS Slim両方はあり?

- eMAXIS Slimに乗り換えるべき?

- 投資信託の買い方

- S&P500に関するQ&A

eMAXIS Slim 米国株式(S&P500)がおすすめです。

どちらもS&P500に連動する投資ができることに加え、2018年に運用が開始された投資信託であり、運用歴は同じです。

しかし、両者の大きな違いは信託報酬であり、eMAXIS Slim 米国株式(S&P500)の方が約0.1%以上も低く設定されています。

一見するとこの差はわずかに思えるかもしれませんが、投資信託は長期にわたって保有することが前提の金融商品です。

また、「eMAXIS Slim」シリーズは業界最低水準の運用コストを目指す方針を掲げており、他社が信託報酬を引き下げた場合、それに追随するのも魅力です。

そのため、より低コストで、長期的な資産形成に有利なeMAXIS Slim 米国株式(S&P500)を選ぶのが良いでしょう。

なお、iFree S&P500インデックスやeMAXIS Slim 米国株式(S&P500)に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | 三菱UFJ eスマート証券 >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |