悩んでいる人

悩んでいる人新NISAは投資信託とETFどっちを選ぶべき?

このような悩みに答えます。

- 投資信託・ETFとは?

- 投資信託とETFの違い

- 新NISAは投資信託とETFどっち?

- 新NISAの始め方

- 新NISAに関するQ&A

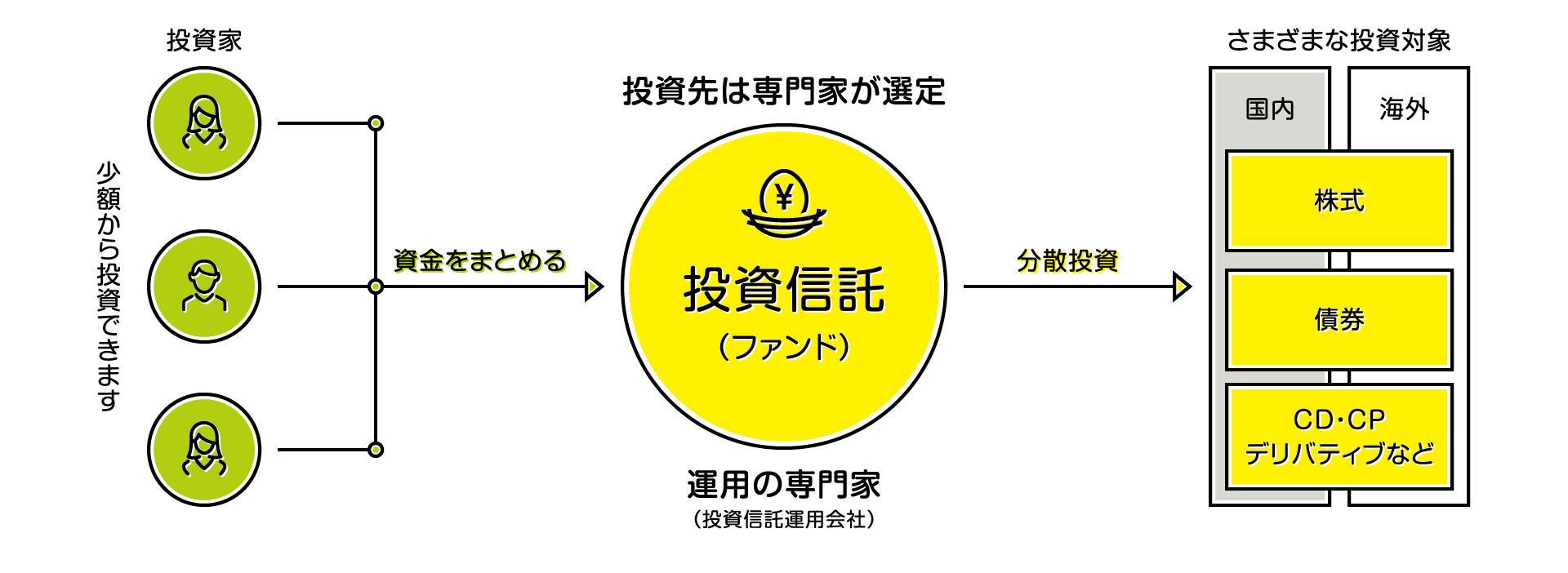

投資信託とETF(上場投資信託)は、どちらも複数の投資家からお金を集めて、専門の運用会社がそれを運用する仕組みです。

仕組み自体はどちらも大きな違いはありませんが、手数料や最低購入金額、分配金などでいくつかの異なる点が存在します。

結論から言うと、長期的な資産形成が目的なら投資信託、投資を行いつつ定期的な現金収入を得たいならETFがおすすめです。

本記事では、新NISAは投資信託とETFどっちを選ぶべきかについて詳しく解説します。

なお、新NISAを始めるには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | 三菱UFJ eスマート証券 >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

投資信託・ETFとは?

投資信託とETF(上場投資信託)は、どちらも複数の投資家からお金を集めて、専門の運用会社がそれを運用する仕組みです。

運用会社は市場や経済の動向を研究して最適な投資先を選択するため、投資家は自分自身で資産を選ぶ必要がなく、運用会社に任せることが可能です。

また、投資信託やETFは複数の資産に投資するため、一つで多くの企業や国に分散投資できます。

サイト管理人

サイト管理人例を挙げると、オルカンの構成銘柄数は先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000です。

なお、仕組み自体はどちらも大きな違いはありませんが、いくつかの異なる点が存在します。

投資信託とETFの違い

| 投資信託 | ETF | |

| 上場・非上場 | 非上場 | 上場 |

| 取得価格 | 基準価額(1日1回) | 市場価格(リアルタイム) |

| 取引時間 | 1日1回 | 取引所の取引時間 |

| 売買方法 | 直接購入 | 取引所での取引 |

| 取得時の手数料 | 販売手数料 | 売買手数料 |

| 信託報酬(運用・管理費用) | 高い | 低い |

| 売却・解約時の手数料 | 信託財産留保額 | 売買手数料 |

| 最低購入金額 | 100円程度 | 10,000円以上 |

| 分配金の有無 | 基本なし | あり |

上場・非上場

投資信託は非上場であるため、購入や売却の際は銀行や証券会社などの金融機関を通じて行われます。

取引価格は毎日1回決定される基準価額で取引されるため、リアルタイムでの売買はできませんが、長期的な資産形成を目指す場合には手間が少なく便利です。

一方で、ETFは上場しているため、株式と同様に証券取引所を通じてリアルタイムで売買が行われます。

株価が変動するのと同様に、ETFの価格も市場の需給や経済状況に応じて刻々と変化するため、価格のタイミングを見計らって売買することが可能です。

これにより、機動的な取引が可能であるため、短期的な値動きを活用して利益を得ることにも適しています。

取得価格

投資信託を購入する際の価格は「基準価額」と呼ばれ、これはその日の市場の終値をもとに1日1回決定されます。

投資信託の購入や売却の注文を出しても、その時点では実際の取引価格が確定していないため、どの価格で取引が成立するかは分かりません。

一方で、ETFは証券取引所に上場しているため、ETFの価格は市場の需給関係に基づいてリアルタイムで決まります。

ETFの価格は基準価額に近い水準で動くことが多いですが、市場の需給によっては基準価額から乖離することもあります。

取引時間

投資信託の購入や売却は1日に1度、基準価額が決定されるタイミングで行われます。

そのため、取引が成立するのは注文が出された日の終わり、もしくは翌営業日になることが多く、リアルタイムでの取引はできません。

ETFは株式と同様に証券取引所に上場しており、市場が開いている時間内であれば、リアルタイムで取引することが可能です。

サイト管理人例えば、東京証券取引所の場合、前場は9:00~11:30、後場は12:30~15:00まで開いています。

売買方法

投資信託は主に銀行や証券会社、そしてネット証券などの販売会社を通じて購入できる金融商品です。

銀行や証券会社などを介して手続きし、購入や換金を行うため、取引のタイミングが翌営業日以降になることが多いです。

一方、ETFは証券取引所に上場しているため、株式と同じように証券会社を通じてリアルタイムで売買を行います。

取得時の手数料

投資信託を購入する際には、購入時手数料が発生する場合があります。

この手数料は購入時に一括で支払うもので、販売会社によって設定された割合に基づいて計算されます。

購入時手数料は一般的にパーセンテージで表され、最近ではノーロードと呼ばれる購入時手数料が無料の投資信託も増えています。

一方で、ETFは通常の投資信託とは異なり、証券会社を通じて市場で売買されるため、購入や売却のたびに売買手数料が発生します。

サイト管理人売買手数料は証券会社によって異なり、定額制のものから取引金額に応じて変動するものまでさまざまです。

信託報酬

信託報酬は、投資信託やETFの運用中にかかるコストです。

信託報酬の仕組みは?

信託報酬は毎日発生し、投資信託の純資産から日割りで引かれる形になります。

例えば、信託報酬が年率1%の投資信託に10万円投資したら、信託報酬は以下のようになります。

【信託報酬が年率1%の投資信託に10万円投資した場合】

- 1年間で発生する信託報酬:約1,100円(10万円×1.0%+消費税)

- 毎日発生する信託報酬:約3円(1,100÷365+消費税)

サイト管理人この額が純資産から差し引かれます。

なお、信託報酬は自動的に差し引かれるため、投資家が直接支払うことはありません。

一般的に、信託報酬は投資信託よりもETFの方が低いです。

ですが、最近では信託報酬の引き下げなどが行われ、ETFと大差ない投資信託も数多くあります。

売却・解約時の手数料

投資信託を売却・解約する際には、信託財産留保額が発生する場合があります。

これは信託財産(投資信託が保有する資産)から差し引かれる費用ですが、結果として解約した投資家の取り分が少し減ることになります。

信託財産留保額は何のためにある?

投資信託では多くの投資家のお金が集まって運用されていますが、一部の投資家が解約して資金を引き出す場合、その分の資産を売却する必要があります。

この資産売却には取引コストが発生し、資金を引き出したい投資家だけでなく、残っている他の投資家にも負担をかけることになります。

そのため、信託財産留保額という費用を設定し、解約する投資家からその費用を差し引くことで、残った投資家がそのコストを負担する必要がなくなります。

一方、ETFの売却時には、株式と同様に売買手数料がかかります。

最低購入金額

投資信託の最低購入金額は低く、特に積立型の投資信託であれば、100円からでも気軽に購入を始められる商品が多くあります。

これにより、投資初心者や少額での資産形成を目指す方にとっても、手軽に投資をスタートする手段として人気です。

対して、ETFは最低購入金額が比較的高く、一般的には最低でも1万円以上の購入が必要であり、場合によっては数万円を超えることもあります。

サイト管理人ETFはある程度まとまった資金で購入することが求められます。

分配金の有無

高配当投資信託などは別ですが、基本的に投資信託では分配金が支払われません。

長期的な成長を目的としている投資信託は分配金を配らず、それを自動で再投資します。

ETFでは、分配金が定期的に支払われ、分配金は総合課税または申告分離課税の対象です。

サイト管理人そのため、分配金が出されるたびに約20%ほど課税されてしまいます。

なお、NISA口座を利用していれば、投資信託・ETFから分配金が支払われても課税されません。

新NISAは投資信託とETFどっち?

新NISAの年間投資枠は360万円

新NISAには「つみたて投資枠」と「成長投資枠」が設けられています。

| つみたて投資枠 | 成長投資枠 | |

| 併用の可否 | 併用可 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 非課税保有限度額 | 1,800万円(成長投資枠は1,200万円まで) | |

| 口座開設期間 | 恒久化 | |

| 投資対象年齢 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等(除外条件あり) |

| 対象年齢 | 18歳以上 | |

つみたて投資枠の年間投資枠は120万円、成長投資枠の年間投資枠は240万円、合計で360万円です。

また、新NISAの非課税保有限度額は1,800万円であり、最短5年で全ての枠を埋めることができます。

長期的な資産形成が目的なら投資信託

長期的な資産形成が目的なら、投資信託がおすすめです。

投資信託では分配金が自動で再投資されることが多いですが、ETFでは分配金が支払われます。

この際、ETFから得た分配金を再投資することもできますが、再投資するとその分だけ新NISAの年間投資枠が減ってしまいます。

サイト管理人分配金が自動で再投資される投資信託であれば、年間投資枠は減りません。

また、ETFには分配金を再投資する仕組みがなく、受け取った分配金を再度投資に回すには、毎回手動でETFを買い付ける必要があります。

加えて、支払われた分配金は総合課税または申告分離課税の対象であり、分配金が支払われるたびに約20%ほど課税されます。

そのため、長期的に資産を築き上げたい場合は、分配金を自動的に再投資できる投資信託に投資することをおすすめです。

投資を行いつつ定期的な現金収入を得たいならETF

投資を行いつつ定期的な現金収入を得たいなら、ETFが適した選択肢と言えます。

ETFは分配金が定期的に支払われるため、保有しているだけで一定のキャッシュフローが生まれる仕組みが特徴です。

サイト管理人これにより、株価の値上がりによる資産増加を期待しながら、現金収入を得られます。

このため、資産を増やしつつ一定の定期収入も欲しいと考えているのであれば、ETFは魅力的な選択肢となるでしょう。

また、定期的な配当収入を重視する場合、配当利回りが高めに設定されている高配当ETFも選択肢として挙げられます。

ただ、分配金が支払われるたびに約20%課税され、その分資産成長のペースが遅くなる可能性があるため、複利効果を重視する場合は注意が必要です。

(NISA口座を利用している場合は分配金に対して課税されません。)

資産成長を最優先に考えるのであれば、分配金が自動的に再投資される投資信託を検討すると良いでしょう。

外国資産に投資を行う場合は外国所得税がかかる

外国資産(株式・不動産)や外国資産に投資を行う投資信託から得られた分配金に対して、投資先の国ごとに所得税に相当する税金(以下「外国所得税」)がかかる場合があります。

NISA口座(非課税口座)を利用しても国内での課税(20.315%)は非課税にできますが、外国所得税は免除されません。

サイト管理人例えば、米国企業に投資する投資信託の分配金には、米国で10%の税金がかかります。

なお、分配金は外国所得税が源泉徴収された後に入金される仕組みであるため、個人が特別な手続きを取る必要はありません。

加えて、オルカンなどの基本的に分配金を支払わない投資信託は、源泉徴収された後に自動で分配金が再投資されます。

課税口座(一般口座、特定口座)を利用している場合はどうなる?

課税口座を利用している場合、分配金に対して二重に課税されます。

例えば、米国企業に投資する投資信託の分配金には、米国で税金(10%)が源泉徴収された後に国内分(20.315%)が課税されます。

なお、二重課税となっている場合は、特定口座(源泉徴収あり)でも確定申告することで米国の10%分の一部または全部を取り戻すことが可能です。

さらに、米国分の税金が控除限度額を上回る場合は、復興特別所得税の控除限度額から差し引くことができます。

外国税額控除の詳細については「No.1240 居住者に係る外国税額控除」をご覧ください。

新NISAの始め方

新NISAの始め方は以下のとおり。

- 証券口座を開設する

- ポートフォリオを決める

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

多くのネット証券ではNISA口座での取引手数料が無料になったので、使用するクレジットカードによって証券口座を選ぶと良いでしょう。

NISA口座(非課税口座)とは?

証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資を行い利益を得たら20%の税金がかかりますが、NISA口座で投資を行えば税金がかかりません。

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | 三菱UFJ eスマート証券 >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |

サイト管理人クレジットカードで積立するとポイントが還元されます。

なお、マネックス証券のポイント還元率は1.1%とトップクラスの還元率を誇ります。

三井住友カードや楽天カード、au PAY カードを持っていない方は、マネックスカードを作成してマネックス証券を利用すると良いでしょう。

②ポートフォリオを決める

ポートフォリオとは、どれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

当サイトで推奨しているポートフォリオは以下の3パターン。

- オルカン

- オルカン+債券

- オルカン+インド

※オルカンとは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」のことです。

詳しくは「新NISAにおすすめのポートフォリオについて解説」をご覧ください。

サイト管理人新NISAでは投資信託(複数の投資家から資金を集め、専門のファンドマネージャーが運用する投資商品)を利用すると良いでしょう。

③投資信託を積立購入する

ポートフォリオを決めたら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

新NISAに関するQ&A

新NISAでETFは買える?

新NISAでは、ETFを購入することが可能です。

旧NISAでは「つみたてNISA」と「一般NISA」のどちらかを選択する必要があり、つみたてNISAを選んだ場合には長期・分散投資を目的とした特定の低コストな投資信託やETFに限られていました。

しかし、新NISA制度では「つみたて投資枠」と「成長投資枠」の両方が設けられ、これらを併用してさまざまなETFへの投資ができるようになりました。

新NISAで米国ETFは買える?

新NISAで米国ETFを購入することは可能です。

ただ、米国ETFには同じインデックスを対象にした銘柄が複数存在するため、選ぶ際にいくつかの点に注意が必要です。

サイト管理人例えば、S&P500に連動する米国ETFにはIVV、SPY、VOOといった複数の銘柄があります。

これらはいずれもS&P500指数に連動するよう設計されており、基本的なパフォーマンスは同様ですが、運用会社や手数料などに違いがあるため、どのETFが最適かを確認することが重要です。

また、米国ETFを購入するにはドルが必要になりますが、ドル/円の為替レートの変動によって円換算での投資額やリターンが影響を受ける可能性があります。

新NISAのつみたて投資枠の対象のETFは?

新NISAの「つみたて投資枠」の対象になっているETFは、8本ほどあります(2025年3月1日時点)。

- iFreeETF TOPIX(年1回決算型)

- iFreeETF 日経225(年1回決算型)

- iFreeETF JPX日経400

- 上場インデックスファンド世界株式(MSCI ACWI)除く日本

- 上場インデックスファンド海外先進国株式(MSCI-KOKUSAI)

- 上場インデックスファンド米国株式(S&P500)

- iシェアーズ・コア S&P 500 ETF

- 上場インデックスファンド海外新興国株式(MSCIエマージング)

ただ、つみたて投資枠の対象になっているETFは非常に少なく、ETFに投資する際は成長投資枠の利用がメインとなるでしょう。

新NISAでETFは積立できる?

新NISAでETFの積立を行うことは可能ですが、ETFは積立に適していません。

【新NISAでETFの積立をおすすめしない理由】

- 新NISAの年間投資枠が減る:投資信託では、基本的に分配金が自動で再投資されますが、ETFでは分配金が支払われます。この際、ETFから得た分配金を再投資することもできますが、再投資するとその分だけ新NISAの年間投資枠が減ってしまいます。

- 積立購入の手数料が割高:一般的に、ETFは購入時に売買手数料がかかりますが、投資信託の多くは新NISA向けに手数料が無料または低コストに設定されているものが多いです。そのため、長期で少額を積立てる場合、ETFの手数料が割高になることがあります。

- 分配金再投資の手間がかかる:ETFの場合、分配金の再投資は手動になることが多く、その手間やコストが発生します。投資信託の場合は、分配金を自動で再投資するタイプも多いため、再投資の手間が省けます。

新NISAで積立を行うのであれば、ETFよりも投資信託の方が適していると言えるでしょう。

新NISAはいつから始めるべき?

新NISAは、早めに始めることをおすすめします。

投資期間が長くなるほど、複利効果がより一層強まるため、時間を味方につけた資産形成が可能です。

特にネット証券では、100円程度の少額からでも積立投資を始めることができるため、まとまった資金がなくても安心して投資をスタートできます。

できるだけ早く行動に移し、少額でもコツコツと積み立てることで、将来的に大きなリターンを期待することができるでしょう。

新NISAは年の途中から始められる?

新NISAは年の途中からでも始められます。

ただ、つみたて投資枠は毎月10万円までと決まっているので、途中からでは全ての枠を埋められません。

翌年になれば全ての枠を埋められるようになります。

新NISAは貯金ゼロでも始めるべき?

貯金がゼロの場合は、生活費の6ヶ月から1年分を目標に貯金を進めながら、同時に少額から新NISAを始めると良いでしょう。

新NISAは100円程度から手軽にスタートできるため、リスクを抑えつつ少額投資を通じて投資の経験を積むことができます。

投資に慣れていくことで、市場の変動に対する不安も軽減され、長期的な資産形成に向けた計画を立てやすくなるでしょう。

まとめ

今回は新NISAは投資信託とETFどっちを選ぶべきかについて解説しました。

- 投資信託・ETFとは?

- 投資信託とETFの違い

- 新NISAは投資信託とETFどっち?

- 新NISAの始め方

- 新NISAに関するQ&A

長期的な資産形成が目的なら、投資信託がおすすめです。

投資信託では、基本的に分配金が自動で再投資されますが、ETFでは分配金が出されます。

この際、ETFから得た分配金を再投資することもできますが、再投資するとその分だけ新NISAの年間投資枠が減ってしまいます。

そのため、長期的に資産を築き上げたい場合は、分配金を自動的に再投資できる投資信託に投資することをおすすめします。

ただ、ETFは分配金が定期的に支払われるため、投資を行いつつ定期的な現金収入を得たいなら、ETFが適した選択肢と言えます。

なお、新NISAを始めるには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【おすすめのネット証券】

| 三井住友カード利用者 | SBI証券 >> SBI証券のメリット・デメリットについて解説 |

| 楽天カード利用者 | 楽天証券 >> 楽天証券のメリット・デメリットについて解説 |

| au PAY カード利用者 | 三菱UFJ eスマート証券 >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 |

| dカードまたは上記3つ以外のカード利用者 | マネックス証券 >> マネックス証券のメリット・デメリットについて解説 |