悩んでいる人

悩んでいる人オルカンとオルカン(除く日本)の違いは?どっちを選ぶべき?

このような悩みに答えます。

- オルカンとは?

- オルカン(除く日本)とは?

- オルカンと除く日本の比較

- オルカンと除く日本どっち?

- オルカンに乗り換えるべき?

- 投資信託の買い方

- オルカンと除く日本に関するQ&A

オルカンと除く日本は、どちらも全世界の株式に幅広く投資できる投資信託です。

両者の違いは、日本株の有無であり、オルカンは日本株を含み、除く日本は含みません。

結論から言うと、特にこだわりがないならオルカン、日本の比率にこだわりがあるなら除く日本がおすすめです。

本記事では、オルカンと除く日本の違いやどっちを選ぶべきかについて詳しく解説します。

なお、オルカンや除く日本に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

| おすすめのネット証券 |

|---|

| 【SBI証券】 ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 SBI証券公式サイト > SBI証券のメリット・デメリットについて解説 |

| 【楽天証券】 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天証券公式サイト > 楽天証券のメリット・デメリットについて解説 |

| 【マネックス証券】 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 マネックス証券公式サイト > マネックス証券のメリット・デメリットについて解説 |

| 【三菱UFJ eスマート証券】 auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 三菱UFJ eスマート証券公式サイト > 三菱UFJ eスマート証券のメリット・デメリットについて解説 |

オルカンとは?

| 名称 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 運用会社 | 三菱UFJアセットマネジメント |

| 分類 | インデックス |

| 目標とする指数(ベンチマーク) | ACWI |

| 純資産額 | 5兆3846億円 |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 信託報酬(運用管理費用) | 0.05775% |

| 成長投資枠対象 | ◯ |

| つみたて投資枠対象 | ◯ |

| 販売会社 | ネット証券、総合証券、銀行など |

オルカンは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託です。

全世界株価指数「ACWI」に連動するインデックスファンドで、先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成されています。

人気・知名度が高く、「投信ブロガーが選ぶ!Fund of the year」では5回連続(2019年〜2023年)で第1位に輝いています。

そんなオルカンは、強い国には多く投資して弱い国には少なく投資する「時価総額加重平均」を用いています。

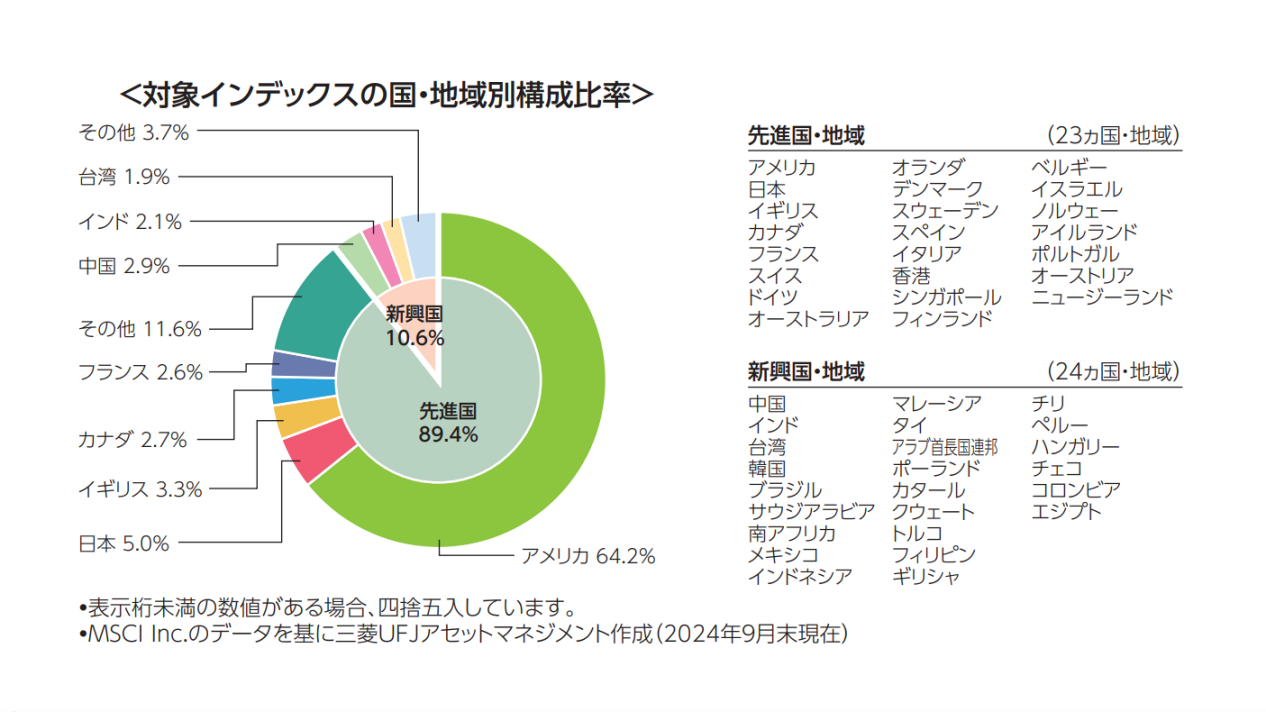

現在は米国が全体の64.2%を占め、日本は5.0%、イギリスは3.3%となっていますが、新興国がさらに成長すれば比率は大きく変わります。

オルカン(除く日本)とは?

| 名称 | eMAXIS Slim 全世界株式(除く日本) |

| 運用会社 | 三菱UFJアセットマネジメント |

| 分類 | インデックス |

| 目標とする指数 | ACWI(除く日本) |

| 純資産額 | 6,264億円 |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 信託報酬(手数料) | 0.05775% |

| 成長投資枠対象 | ◯ |

| つみたて投資枠対象 | ◯ |

| 販売会社 | ネット証券、総合証券、銀行など |

オルカン(除く日本)は、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(除く日本)」という投資信託です。

日本を除いた先進国(22ヵ国)と新興国(24ヵ国)の株式約2,700銘柄で構成され、米国とスイス、新興国の比率が通常のオルカンよりも大きくなっています。

日本株が除かれた分だけ外貨比率が高まっていることから、よりドル円の変動による為替リスクを受けやすくなっています。

なぜ除く日本があるのか?

除く日本がある理由は主に以下の3つ。

- 日本株の割合を自分でコントロールしたい

- 日本の個別株に投資したい

- 日本に投資したくない

除く日本を利用することで、日本株の割合を自分のリスク許容度や投資目標に合わせて調整することが可能です。

例えば、eMAXIS Slim 国内株式(日経平均)を50%、除く日本を50%組み入れることで、日本株の比率をオルカンよりも高くできます。

また、日本の人口減少が予測されていることから、長期的な成長見込みに不安を抱く投資家も少なくありません。

そのため、日本への投資を控え、他の地域に集中投資をしたいと考える投資家にとっても除く日本は選択肢の一つとなり得ます。

オルカンと除く日本の比較

運用方法

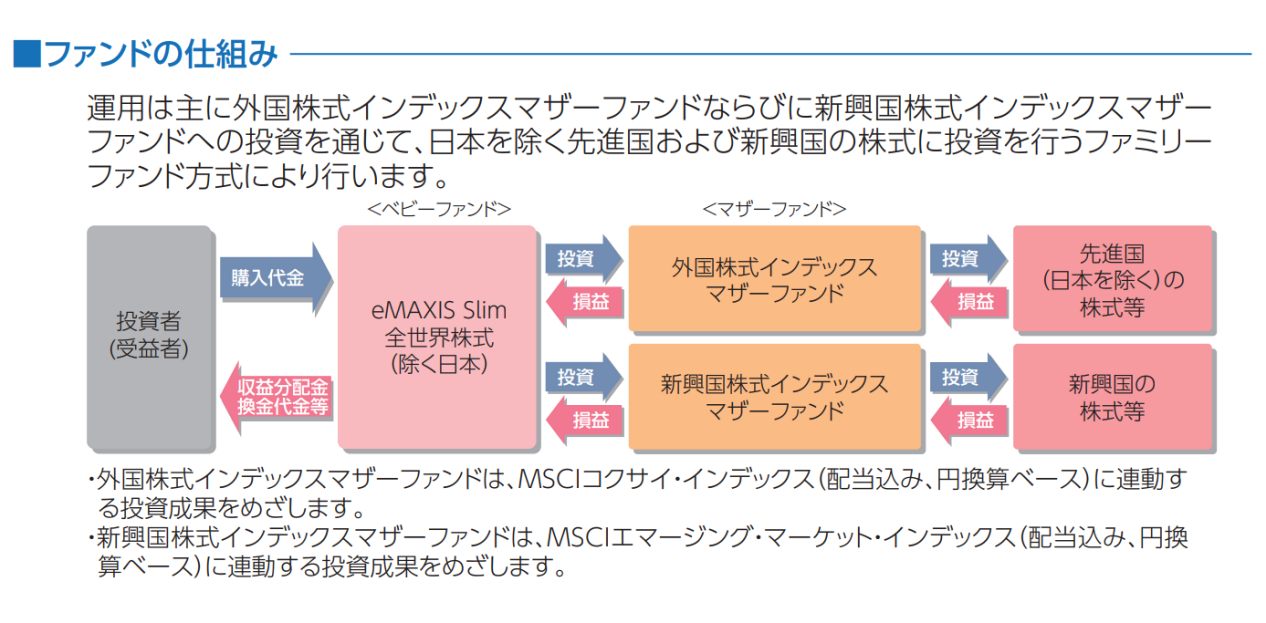

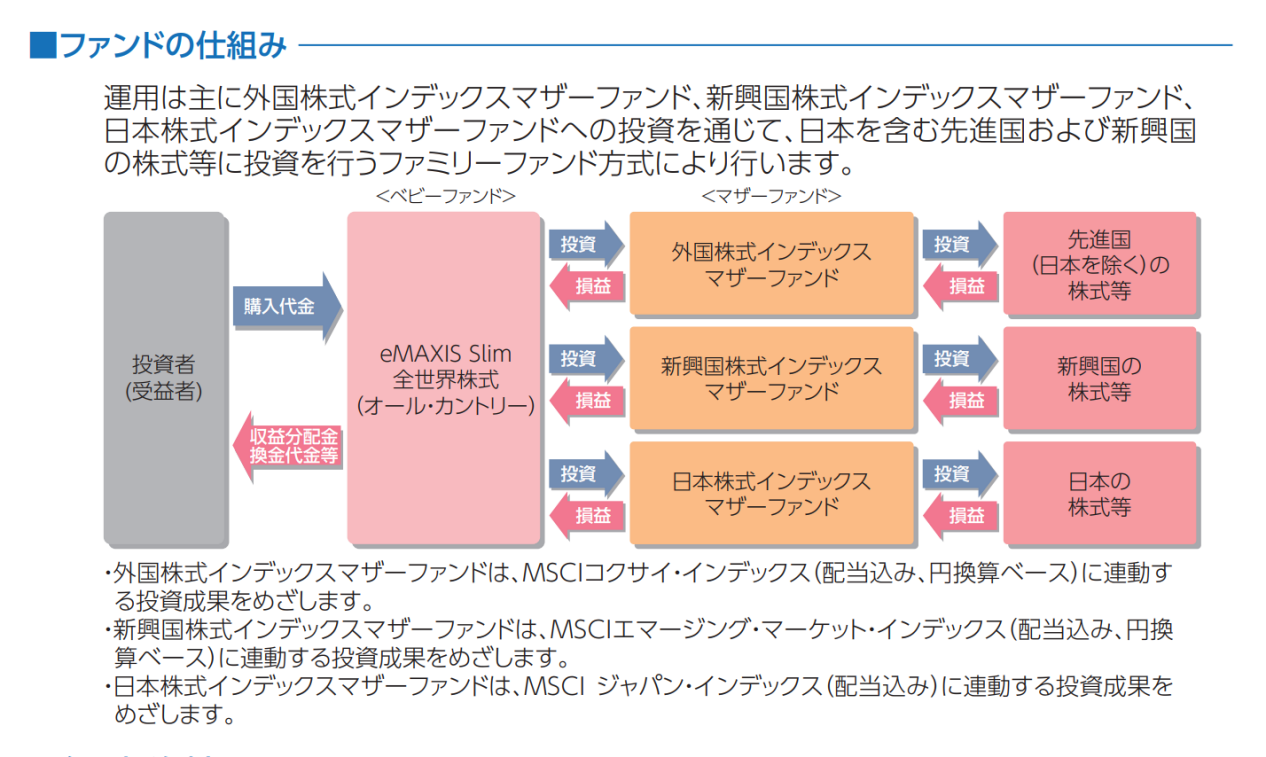

オルカンの場合、株式に直接投資します。

除く日本の場合も同様に、株式に直接投資します。

運用方法はどちらも同じです。

構成国

組入上位10ヵ国は以下のとおり。

| オルカン | 除く日本 | ||

|---|---|---|---|

| 米国 | 63.4% | 米国 | 66.7% |

| 日本 | 4.8% | イギリス | 3.5% |

| イギリス | 3.4% | カナダ | 2.9% |

| カナダ | 2.7% | フランス | 2.7% |

| フランス | 2.6% | スイス | 2.4% |

除く日本には、日本が含まれていないことに加え、米国の比率が大きくなっています。

それ以外はどちらも大差ありません。

組入銘柄

組入上位5銘柄は以下のとおり。

| オルカン | 除く日本 | ||

|---|---|---|---|

| アップル | 4.2% | アップル | 4.2% |

| エヌビディア | 3.5% | エヌビディア | 3.5% |

| マイクロソフト | 3.5% | マイクロソフト | 3.5% |

| アマゾン | 2.4% | アマゾン | 2.4% |

| メタ・プラットフォームズ | 1.6% | メタ・プラットフォームズ | 1.6% |

組入上位5銘柄とその比率はどちらも同じです。

純資産額

純資産総額は組み入れられている株式や債券など資産の時価総額のことで、投資信託の規模を表します。

純資産総額が多いほど多くの人から投資されていることを意味します。

| オルカン | 除く日本 |

| 5兆3846億円 | 6,264億円 |

純資産額はオルカンの方が大きいです。

手数料

| オルカン | 除く日本 | |

| 購入時手数料 | 無料 | 無料 |

| 信託財産留保額 | 無料 | 無料 |

| 信託報酬 | 0.05775% | 0.05775% |

| その他 | 0.03% | 0.03% |

| 実質コスト | 0.08775% | 0.08775% |

各手数料の詳細

【購入時手数料】

購入時手数料は、投資信託を購入する際に発生する手数料です。

この手数料は購入時に一括で支払うもので、販売会社によって設定された割合に基づいて計算されます。

購入時手数料は一般的にパーセンテージで表され、最近ではノーロードと呼ばれる購入時手数料が無料の投資信託も増えています。

【信託財産留保額】

信託財産保留額は、途中で投資信託を抜ける解約料のようなものです。

たとえば信託財産保留額0.3%の投資信託を1万円で売却したら、30円が差し引かれて9,970円が戻ってきます。

【信託報酬】

信託報酬は毎日発生し、投資信託の純資産から日割りで引かれる形になります。

例えば、信託報酬が年率1%の投資信託に10万円投資したら、信託報酬は以下のようになります。

【信託報酬が年率1%の投資信託に10万円投資した場合】

- 1年間で発生する信託報酬:約1,100円(10万円×1.0%+消費税)

- 毎日発生する信託報酬:約3円(1,100÷365+消費税)

サイト管理人

サイト管理人この額が純資産から差し引かれます。

なお、信託報酬は自動的に差し引かれるため、投資家が直接支払うことはありません。

【その他】

購入時手数料や信託財産留保額、信託報酬以外の費用は「その他」に分類されます。

サイト管理人その他の費用は一定ではなく、時期や運用状況、市場の動向によって変動します。

また、その他の費用は「隠れコスト」とも呼ばれ、通常の購入時手数料や信託報酬とは異なり、表立って見えないことが多いです。

そのため、交付目論見書や交付運用報告書といった公式な書類を確認しなければ詳細を把握できない場合があります。

手数料は同じです。

リターン

| オルカン | 除く日本 | |

| 2018年 | -7.5% | -8.2% |

| 2019年 | 26.8% | 27.5% |

| 2020年 | 9.0% | 9.0% |

| 2021年 | 32.7% | 34.1% |

| 2022年 | -5.6% | -5.6% |

| 2023年 | 30.4% | 30.5% |

| 平均 | 14.30% | 14.55% |

リターンとは?

リターンとは、ある期間における増減率を示す指標です。

年リターンが3%であれば1年間で3%増加、年利リターンが-3%であれば3%減少したという意味です。

リターンは除く日本の方が高いですが、どちらも大差ありません。

新NISAの対象

| つみたて投資枠 | 成長投資枠 | |

| オルカン | ◯ | ◯ |

| 除く日本 | ◯ | ◯ |

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

どちらもつみたて投資枠と成長投資枠の対象です。

オルカンと除く日本どっち?

オルカンがおすすめの場合

【オルカンがおすすめな場合】

- 日本株にも投資したい

- 国・地域の比率をあまり気にしない

①日本株にも投資したい

オルカンには、全世界の株式市場がバランスよく組み入れられており、その中には日本株も約5%程度含まれています。

オルカンに投資することで、欧米や新興国といった海外市場だけでなく、日本市場にも間接的に投資していることになります。

個別に日本株ファンドを持たなくても、日本経済の成長や企業業績の恩恵を一定程度受けられる点が、オルカンの魅力のひとつです。

サイト管理人なお、日本株の成長率は決して低くありません。

日本株の成長率は低くない理由

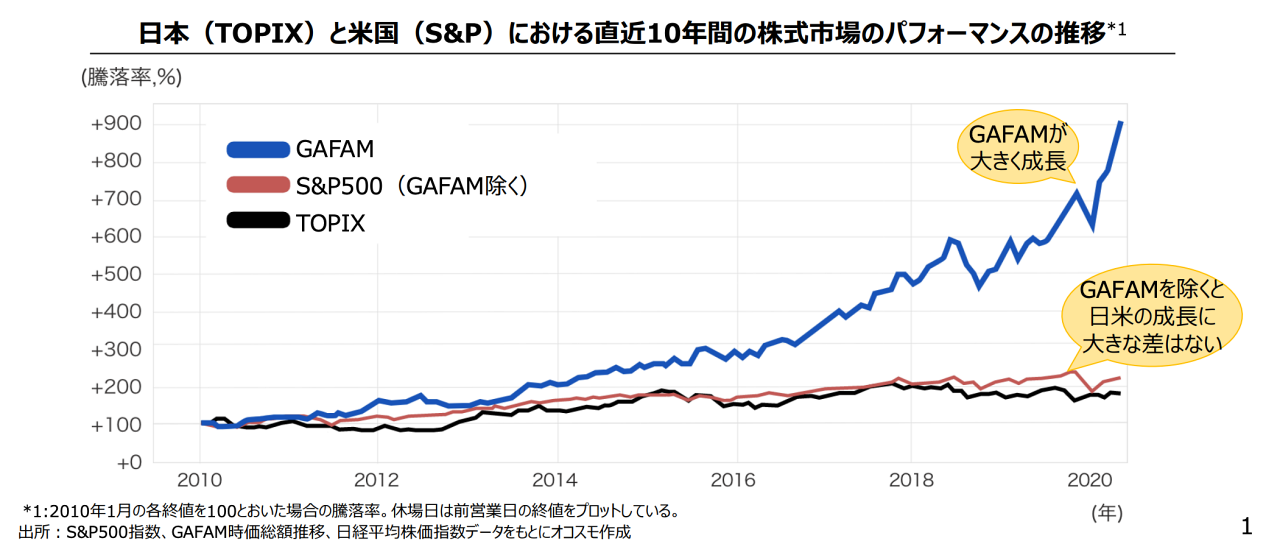

日本を代表する株価指数である「TOPIX」と、アメリカを代表する株価指数「S&P500」には、大きな差があります。

TOPIXは日本の企業全体の動向を表し、国内経済や市場環境に大きく影響される一方で、S&P500はアメリカの主要企業500社の株価動向を反映しており、特にGAFAMなどの巨大テクノロジー企業の影響を大きく受けます。

サイト管理人これにより、S&P500は近年テクノロジー分野の成長を背景に力強い上昇を見せてきました。

しかし、S&P500からGAFAMを除外した場合、パフォーマンスはTOPIXとあまり変わりません。

S&P500全体のパフォーマンスの中でもGAFAMが占める割合は非常に大きく、これらの企業が牽引役となっている事実があります。

②国・地域の比率をあまり気にしない

オルカンは時価総額加重平均を採用しています。

これにより、市場環境や各国の経済成長に応じて、国・地域ごとの比率が自動で調整され、常に市場の動きに即したポートフォリオが維持されます。

国・地域の比率に特別なこだわりがないのであれば、オルカンに投資することで効率良く資産運用を行えるでしょう。

仮に日本株を除いたとしても、ポートフォリオ全体への影響は軽微であり、パフォーマンスに大きな違いは生じません。

除く日本がおすすめの場合

以下のような場合は除く日本がおすすめです。

【除く日本がおすすめの場合】

- 日本の個別株を選びたい

- 日本の比率を調整したい

- 日本株に投資したくない

①日本の個別株を選びたい

国内株のうち特定の個別銘柄を組み入れることで、自分が成長を期待する日本企業へ直接投資することも可能です。

日本市場のトレンドや各企業の業績を見ながら、積極的に銘柄を選んでリターンを追求できる点は、個別株投資の魅力です。

サイト管理人除く日本に個別株を組み合わせることで、より柔軟で自分好みのポートフォリオを設計できます。

②日本の割合を調整したい

除く日本を利用することで、日本の比率をリスク許容度や投資目標に合わせて調整することが可能です。

一般的に、全世界株式には日本株が約5〜7%ほど含まれていますが、この比率を調整したいというケースもあるでしょう。

そういった場合に除く日本を活用することで、日本株の比率を大きくしたり小さくしたりすることが可能になります。

③日本株に投資したくない

除く日本は日本株が含まれていないため、日本株に投資したくない方にも有益な選択肢です。

日本は少子高齢化が進んでおり、生産年齢人口(15~64歳までの労働力として経済活動に参加する人口)の減少が見込まれています。

サイト管理人このような状況を踏まえ、日本株に投資したくないという方もいるでしょう。

除く日本を利用すれば、日本を除いた先進国(22ヵ国)と新興国(24ヵ国)に投資することが可能です。

両方への投資はおすすめしない

オルカンと除く日本両方を保有するのはおすすめしません。

根本的な違いはオルカンは日本株を含み、除く日本は日本を除く海外株式だけで構成されている点であり、組み入れ銘柄の多くが重複しています。

どちらも主要な先進国や新興国の株式市場へ分散投資を行う投資信託であるため、両方を保有しても追加的な分散効果は得られません。

また、複数の投資信託を保有すると、それぞれに信託報酬やその他の費用が発生し、無駄にコストがかかることになります。

サイト管理人コスト面で効率的に資産形成を進めたい場合、どちらか一方の投資信託に集中投資するほうが適しています。

幅広く投資したい場合はオルカンを、「自分で日本の個別株を選びたい」、「日本株の比率をコントロールしたい」という場合には除く日本を選択することで、シンプルでコスト効率の高いポートフォリオが構築できるでしょう。

オルカンに乗り換えるべき?

乗り換えを検討しても良い場合

乗り換えを検討しても良い場合は以下のとおり。

- NISA口座を利用している

- 購入数量が少ない

- 運用歴が短い

NISA口座を利用しているのであれば売却益に対して課税されませんし、新NISAでは売却するとその分だけ投資枠が復活します。

なお、新NISAで保有している商品を売却した場合、その分の簿価金額(買い付けた価格のこと)だけ翌年に再利用できます。

例えば、新NISAで50万円購入した商品が倍の100万円になった時に20万円売却した場合、10万円分の投資枠が翌年に復活し、再利用することが可能です。

また、購入数量が少なかったり、運用歴が短かったりする場合は売却益も小さくなるため、一般口座や特定口座であっても課税額が少なく済みます。

乗り換えをおすすめしない場合

乗り換えをおすすめしない場合は以下のとおり。

- 課税口座を利用している

- 購入数量が多い

- 運用歴が長い

課税口座を利用している場合、売却時に利益に対して約20%の税金が課せられるため、投資信託や株式を乗り換える際には、その税負担が大きくなる可能性があります。

サイト管理人特に、購入数量が多かったり、運用歴が長かったりする場合、その影響は顕著です。

例えば、長期間保有している資産は、時間の経過とともに複利効果で累積した利益が大きくなるため、売却時に支払う税額も増加します。

売却による利益に対して課せられる税金は、単に税額として計算されるだけでなく、将来のリターンにも影響を与えるため、乗り換えを検討する際には、その税負担を十分に考慮することが重要です。

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【SBI証券】

- ネット証券最大の1,300万口座突破

- 国内株式個人取引シェアNo.1

- 三井住友カードで投資信託のクレカ積立が可能

【楽天証券】

- ネット証券最大の1,300万口座突破

- 国内株式個人取引シェアNo.1

- 三井住友カードで投資信託のクレカ積立が可能

【マネックス証券】

- 高還元率のクレカ積立が魅力

- dカード、マネックスカードで投資信託のクレカ積立が可能

【三菱UFJ eスマート証券】

- auユーザーにおすすめ

- Pontaポイントが貯まる・使える

- 三菱UFJカードで投資信託のクレカ積立も可能

サイト管理人クレジットカードで投資信託を積立購入するとポイントが還元されます。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

オルカンと除く日本に関するQ&A

なぜ除く日本があるのか?

除く日本がある理由は主に以下の3つ。

- 日本株の割合を自分でコントロールしたい

- 日本の個別株に投資したい

- 日本に投資したくない

除く日本を利用することで、日本株の割合を自分のリスク許容度や投資目標に合わせて調整することが可能です。

例えば、eMAXIS Slim 国内株式(日経平均)を50%、除く日本を50%組み入れることで、日本株の比率をオルカンよりも高くできます。

また、日本の人口減少が予測されていることから、長期的な成長見込みに不安を抱く投資家も少なくありません。

そのため、日本への投資を控え、他の地域に集中投資をしたいと考える投資家にとっても除く日本は選択肢の一つとなり得ます。

為替リスクの違いはある?

為替リスクとは、円と他国通貨のレートが変動することで、資産の価値が変わるリスクです。

たとえば、円とドルのレートが変わると、ドルで運用されている資産の価値が円ベースで上下するため、リターンも影響を受けます。

オルカンは日本株を少し含んでいるため、外国株のみに投資している除く日本と比較すると、わずかに為替リスクが軽減されています。

サイト管理人ただ、オルカン全体の中で日本の割合は約5%と小さいため、大きな為替リスク軽減効果は期待できません。

円安や円高による為替リスクの影響を受ける点は共通しており、円安時は円換算額が高くなり、円高時は円換算額が低くなります。

オルカンとS&P500どっち?

過去30年のリターンはS&P500の方が良いですが、どっちかで迷ったらオルカンをおすすめします。

長期的な視点で見ると、どの国の株式が好調になるかは時期によって異なり、例えば1980年代は日本、2010年代は米国の株式が大きく伸びました。

しかし、未来にどの国が経済成長を遂げるかを予測するのは難しいため、グローバル分散投資がリスク管理に役立つと言えます。

オルカンは時価総額加重平均を用いた投資信託であるため、企業の時価総額が大きいほどその組入比率が高くなります。

これにより、成長した国や企業は自然と組入比率が増加し、個別の国や企業の成長を予測する手間を省くことが可能です。

現在は米国が全体の62.3%を占め、日本が5.5%、英国が3.7%といった構成ですが、今後もし新興国が急成長すれば、この比率は大きく変動します。

このように、オルカンは国際分散投資の観点で魅力的な選択肢であり、リスクを抑えながら成長する可能性のある市場へ自動的に対応することが可能です。

まとめ

今回はオルカンと除く日本どっちを選ぶべきかについて解説しました。

- オルカンとは?

- オルカン(除く日本)とは?

- オルカンと除く日本の比較

- オルカンと除く日本どっち?

- オルカンに乗り換えるべき?

- 投資信託の買い方

- オルカンと除く日本に関するQ&A

特にこだわりがないならオルカン、日本の比率にこだわりがあるなら除く日本がおすすめです。

オルカンには、全世界の株式市場がバランスよく組み入れられており、その中には日本株も約5%程度含まれています。

オルカンに投資することで、欧米や新興国といった海外市場だけでなく、日本市場にも間接的に投資していることになります。

また、オルカンは時価総額加重平均を採用しており、国・地域ごとの比率が自動で調整され、常に市場の動きに即したポートフォリオが維持されます。

国・地域の比率に特別なこだわりがないのであれば、オルカンに投資することで効率良く資産運用を行えるでしょう。

ただ、「日本の個別株を選びたい」、「日本の比率を調整したい」、「日本株に投資したくない」という場合は除く日本が適しています。

除く日本を利用することで、海外市場に幅広く分散投資しつつ、日本株については自身の判断で比率や銘柄を調整できるようになります。

なお、オルカンや除く日本に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

| おすすめのネット証券 |

|---|

| 【SBI証券】 ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 SBI証券公式サイト > SBI証券のメリット・デメリットについて解説 |

| 【楽天証券】 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天証券公式サイト > 楽天証券のメリット・デメリットについて解説 |

| 【マネックス証券】 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 マネックス証券公式サイト > マネックス証券のメリット・デメリットについて解説 |

| 【三菱UFJ eスマート証券】 auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 三菱UFJ eスマート証券公式サイト > 三菱UFJ eスマート証券のメリット・デメリットについて解説 |