悩んでいる人

悩んでいる人4資産均等と8資産均等と全世界株式の違いは?どれを選ぶべき?

このような悩みに答えます。

- 4資産均等・8資産均等・全世界株式の比較

- 4資産均等・8資産均等・全世界株式どれがいい?

- 投資信託の買い方

- 4資産均等・8資産均等・全世界株式に関するQ&A

一般的に、債券は株式よりもリスクが低く、4資産均等や8資産均等には国内および先進国の債券が組み込まれています。

均等という名前の通り投資配分は固定されており、4資産均等は各資産が25%ずつ、8資産均等は12.5%ずつの割合で配分されています。

一方、全世界株式は先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成され、投資配分も一定ではありません。

時価総額が大きいほど組み入れ比率が大きくなり、現在は先進国が約9割を占めていますが、新興国がさらに成長すれば比率は大きく変わります。

結論から言うと、リスク許容度が高い場合は全世界株式、リスク許容度が低い場合は4資産均等や8資産均等がおすすめです。

本記事では、4資産均等と8資産均等と全世界株式の違いやどれを選ぶべきかについて詳しく解説します。

なお、4資産均等や8資産均等、全世界株式に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

| おすすめのネット証券 |

|---|

| 【SBI証券】 ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 SBI証券公式サイト > SBI証券のメリット・デメリットについて解説 |

| 【楽天証券】 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天証券公式サイト > 楽天証券のメリット・デメリットについて解説 |

| 【マネックス証券】 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 マネックス証券公式サイト > マネックス証券のメリット・デメリットについて解説 |

| 【三菱UFJ eスマート証券】 auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 三菱UFJ eスマート証券公式サイト > 三菱UFJ eスマート証券のメリット・デメリットについて解説 |

4資産均等・8資産均等・全世界株式の比較

以下の投資信託をもとに比較を行います。

- 4資産均等型:ニッセイ・インデックスバランスファンド(4資産均等型)

- 8資産均等型:eMAXIS Slim バランス(8資産均等型)

- 全世界株式:eMAXIS Slim 全世界株式(オール・カントリー)

投資対象

| 4資産均等 | 8資産均等 | 全世界株式 | |

| 国内株式 | 25% | 12.5% | 5.0% |

| 先進国株式 | 25% | 12.5% | 84.4% |

| 新興国株式 | – | 12.5% | 10.6% |

| 国内債券 | 25% | 12.5% | – |

| 先進国債券 | 25% | 12.5% | – |

| 新興国債券 | – | 12.5% | – |

| 国内リート | – | 12.5% | – |

| 先進国リート | – | 12.5% | – |

手数料

| 4資産均等 | 8資産均等 | 全世界株式 | |

| 購入時手数料 | 無料 | 無料 | 無料 |

| 信託財産留保額 | 無料 | 無料 | 無料 |

| 信託報酬 | 0.154% | 0.143% | 0.05775% |

| その他 | 0.01% | 0.04% | 0.03% |

| 実質コスト | 0.164% | 0.183% | 0.08775% |

各手数料の詳細

【購入時手数料】

購入時手数料は、投資信託を購入する際に発生する手数料です。

この手数料は購入時に一括で支払うもので、販売会社によって設定された割合に基づいて計算されます。

購入時手数料は一般的にパーセンテージで表され、最近ではノーロードと呼ばれる購入時手数料が無料の投資信託も増えています。

【信託財産留保額】

信託財産保留額は、途中で投資信託を抜ける解約料のようなものです。

たとえば信託財産保留額0.3%の投資信託を1万円で売却したら、30円が差し引かれて9,970円が戻ってきます。

【信託報酬】

信託報酬は毎日発生し、投資信託の純資産から日割りで引かれる形になります。

例えば、信託報酬が年率1%の投資信託に10万円投資したら、信託報酬は以下のようになります。

【信託報酬が年率1%の投資信託に10万円投資した場合】

- 1年間で発生する信託報酬:約1,100円(10万円×1.0%+消費税)

- 毎日発生する信託報酬:約3円(1,100÷365+消費税)

サイト管理人

サイト管理人この額が純資産から差し引かれます。

なお、信託報酬は自動的に差し引かれるため、投資家が直接支払うことはありません。

【その他】

購入時手数料や信託財産留保額、信託報酬以外の費用は「その他」に分類されます。

サイト管理人その他の費用は一定ではなく、時期や運用状況、市場の動向によって変動します。

また、その他の費用は「隠れコスト」とも呼ばれ、通常の購入時手数料や信託報酬とは異なり、表立って見えないことが多いです。

そのため、交付目論見書や交付運用報告書といった公式な書類を確認しなければ詳細を把握できない場合があります。

リターン

| 4資産均等 | 8資産均等 | 全世界株式 | |

| 2018年 | -7.5% | -6.7% | -7.5% |

| 2019年 | 13.1% | 16.3% | 26.8% |

| 2020年 | 6.6% | 1.0% | 9.0% |

| 2021年 | 13.0% | 16.0% | 32.7% |

| 2022年 | -4.4% | -4.7% | -5.6% |

| 2023年 | 18.1% | 16.4% | 30.4% |

| 平均 | 6.5% | 6.4% | 14.3% |

リターンとは?

リターンとは、ある期間における増減率を示す指標です。

年リターンが3%であれば1年間で3%増加、年利リターンが-3%であれば3%減少したという意味です。

4資産均等・8資産均等・全世界株式どれがいい?

リスク許容度が高い:全世界株式

リスク許容度が高い場合は全世界株式がおすすめです。

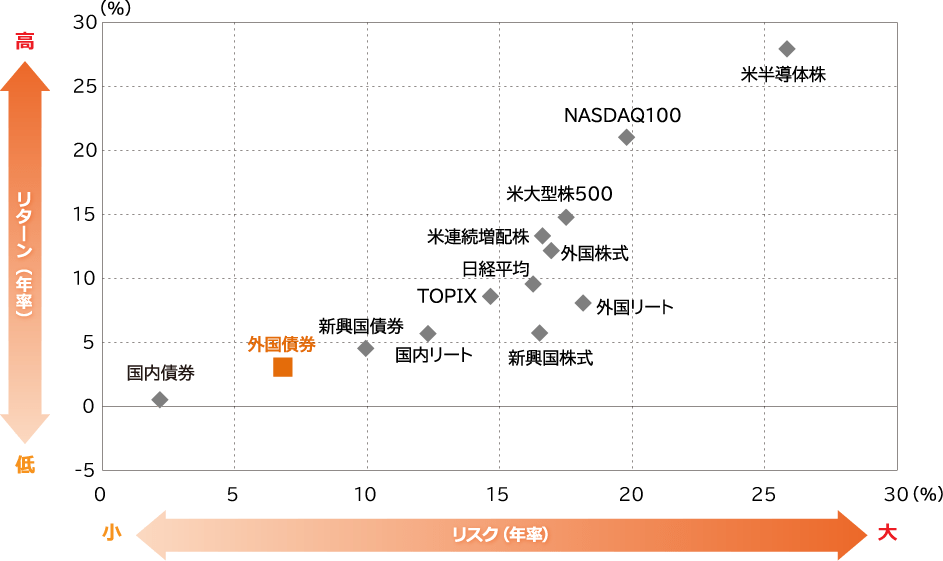

以下のグラフでは、2013年12月末から2023年12月末までの10年間にわたる主要資産のリスクとリターンの関係が示されています。

国内債券および外国債券のリターンは相対的に低く抑えられている一方で、リスクも低い傾向にあることが分かります。

サイト管理人逆に、国内株式や外国株式のリターンは高い一方で、リスクも高いことが確認できます。

長期的に資産の成長を目指す場合、株式を中心としたポートフォリオの方が、債券を多く含むポートフォリオよりも成長性が高くなる可能性があります。

また、以下のグラフは全世界株式に投資した場合の保有期間別の年率リターンの分布を示したもので、投資期間が長くなるほどリターンがマイナスとなる回数が少なくなります。

特に長期間投資できる若年層の場合、株式のみで構成される全世界株式であっても長期投資によってリスクを抑えられるでしょう。

リスク許容度が低い:4資産均等・8資産均等

リスク許容度が低い場合は4資産均等や8資産均等がおすすめです。

長期的な投資を考える際、リスクを抑えることが重要な要素となりますが、債券は株式と比較して価格変動が小さいため、リスクを効果的に低減する役割を果たします。

以下の表は、2010年12月末から2023年12月末までの期間における株式と債券の価格変動性(リスク)を比較したものです。

このデータからもわかるように、株式に比べて債券の価格変動性は低く、資産全体のリスクバランスを整えることが可能です。

サイト管理人先進国の債券が4資産均等には50%、8資産均等は25%ほど含まれており、リスク低減が期待できるでしょう。

大きな損失を避けたい方にとっては、株式100%ではなく債券などの低リスク資産を組み入れたバランス型の運用が安心につながります。

債券を組み入れてもそれなりに下落する

近年のグローバル化の影響により、株式が下落した際に債券も連動して下落する可能性がある点については注意が必要です。

以下の表は、国内債券、外国債券、国内株式、外国株式の相関係数を示したもので、国内株式と国内債券の組み合わせ以外は正の相関があります。

相関係数とは?

相関係数は、二つのデータの関係がどれだけ強いか、またはどの方向に向かっているかを示す数字です。

簡単に言うと、「一つのデータがもう一つのデータとどれだけ一緒に動くか」を教えてくれる指標です。

- 1.00(+1.00)の相関係数は、完全な正の相関を示します。これは、片方の変数が増加するともう片方の変数も同じ比率で増加することを意味します。

- 0.00 の相関係数は、全く相関がないことを示します。

- −1.00の相関係数は、完全な負の相関を示します。これは、片方の変数が増加するともう片方の変数が同じ比率で減少することを意味します。

サイト管理人つまり、債券を組み合わせても、株式の価格変動リスクを完全には抑えられません。

投資信託の買い方

投資信託の買い方は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

【SBI証券】

- ネット証券最大の1,300万口座突破

- 国内株式個人取引シェアNo.1

- 三井住友カードで投資信託のクレカ積立が可能

【楽天証券】

- ネット証券最大の1,300万口座突破

- 国内株式個人取引シェアNo.1

- 三井住友カードで投資信託のクレカ積立が可能

【マネックス証券】

- 高還元率のクレカ積立が魅力

- dカード、マネックスカードで投資信託のクレカ積立が可能

【三菱UFJ eスマート証券】

- auユーザーにおすすめ

- Pontaポイントが貯まる・使える

- 三菱UFJカードで投資信託のクレカ積立も可能

サイト管理人クレジットカードで投資信託を積立購入するとポイントが還元されます。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

4資産均等・8資産均等・全世界株式に関するQ&A

4資産均等がダメと言われる理由は?

先進国の株式と債券に投資したいなら4資産均等はおすすめです。

4資産均等には、リスクの高い国内株式と先進国株式、リスクの低い国内債券と先進国債券が組み込まれており、分散効果が期待できます。

特に債券の安定性は、その国の政治的・経済的な基盤と深く関係していますが、先進国の債券であれば信用力が高く、大きなリスクを伴う可能性は低いです。

また、日本の公的年金を管理・運用するGPIF(年金積立金管理運用独立行政法人)も4資産均等の考え方を取り入れた運用を行っています。

これは、リスクを最小限に抑えつつ、長期的に安定した収益を確保するための戦略として採用されており、その実績や運用方針は参考になるでしょう。

ただ、新興国が含まれていないことから、新興国の成長を取り込めない点には注意が必要です。

新興国は、労働人口の増加や経済発展、インフラ整備の進展などを背景に、長期的には市場規模の拡大が期待されます。

しかし、4資産均等型には新興国株式が組み込まれていないため、こうした成長の恩恵を直接受けることはできません。

詳しくは「4資産均等がダメと言われる理由は?やめといた方がいい?」をご覧ください。

8資産均等がダメと言われる理由は?

手軽に分散投資を行いたいなら8資産均等はおすすめです。

8資産均等には、国内、先進国、新興国の株式と債券に加えて、国内および先進国のリートが12.5%ずつ組み込まれています。

市場規模の小さいリートや新興国の割合が大きいものの、基本的に1本の投資信託で8資産に投資することが可能です。

また、8資産均等のリターンは決して低くはなく、複数の資産を組み合わせたことによる分散効果が発揮されています。

大きな成長は期待しにくいものの、大幅な下落も避けられるため、長期的に安定したリターンが期待できる投資手法と言えるでしょう。

ただ、新興国債券とリートはリスクの割にリターンが低いことに加え、資産配分が固定されているため好調な市場の恩恵を十分に受けることは難しいです。

リターンの最大化を図りたいのであれば、オルカンと債券の組み合わせも選択肢の1つです。

詳しくは「8資産均等がダメと言われる理由は?やめといた方がいい?」をご覧ください。

オルカンはおすすめしない?

全世界の株式に効率良く分散投資したいのであれば、オルカンはおすすめです。

オルカンは、先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成され、全世界の株式市場の約85%をカバーしています。

また、時代ごとに株式市場で主導的な役割を果たす国は変化しており、どの国が次に成長するかを予測するのは非常に難しいです。

株式市場で主導的な役割を果たす国や地域は時代によって変化し、1980年代には日本の株式が非常に好調でしたが、1990年代、2010年代には米国の株式市場が大きな割合を占めるようになりました。

こうした変化を予測するのは非常に難しく、特定の国や地域に集中投資するリスクを避けるためにも、広く分散された投資が重要です。

オルカンは、時価総額加重平均を採用しており、時価総額が大きい企業が多い国や地域ほど組み入れ比率が高くなります。

この仕組みにより、オルカンだけで様々な国や地域の成長を取り込めるため、どの国が伸びるかを予想する手間が省けます。

将来の市場変化に自動的に対応しつつ、分散投資によるリスク軽減も図れるため、長期的な運用に適していると言えるでしょう。

詳しくは「オルカンはおすすめしないと言われる理由は?やめといた方がいい?」をご覧ください。

まとめ

今回は4資産均等と8資産均等と全世界株式どれを選ぶべきかについて解説しました。

- 4資産均等・8資産均等・全世界株式の比較

- 4資産均等・8資産均等・全世界株式どれがいい?

- 投資信託の買い方

- 4資産均等・8資産均等・全世界株式に関するQ&A

リスク許容度が高い場合は全世界株式がおすすめです。

国内債券および外国債券のリターンは相対的に低く抑えられている一方で、リスクも低い傾向にあります。

長期的に資産の成長を目指す場合、株式を中心としたポートフォリオの方が、債券を多く含むポートフォリオよりも成長性が高くなる可能性があります。

また、投資期間が長くなるほどリターンがマイナスとなる回数が少なくなるため、全世界株式であっても長期投資によってリスクを抑えられるでしょう。

一方、リスク許容度が低い方は4資産均等や8資産均等がおすすめです。

長期的な投資を考える際、リスクを抑えることが重要な要素となりますが、債券は株式と比較して価格変動が小さいため、リスクを効果的に低減する役割を果たします。

先進国の債券が4資産均等には50%、8資産均等は25%ほど含まれており、リスク低減が期待できるでしょう。

なお、4資産均等や8資産均等、全世界株式に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

| おすすめのネット証券 |

|---|

| 【SBI証券】 ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 SBI証券公式サイト > SBI証券のメリット・デメリットについて解説 |

| 【楽天証券】 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天証券公式サイト > 楽天証券のメリット・デメリットについて解説 |

| 【マネックス証券】 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 マネックス証券公式サイト > マネックス証券のメリット・デメリットについて解説 |

| 【三菱UFJ eスマート証券】 auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 三菱UFJ eスマート証券公式サイト > 三菱UFJ eスマート証券のメリット・デメリットについて解説 |